1 .

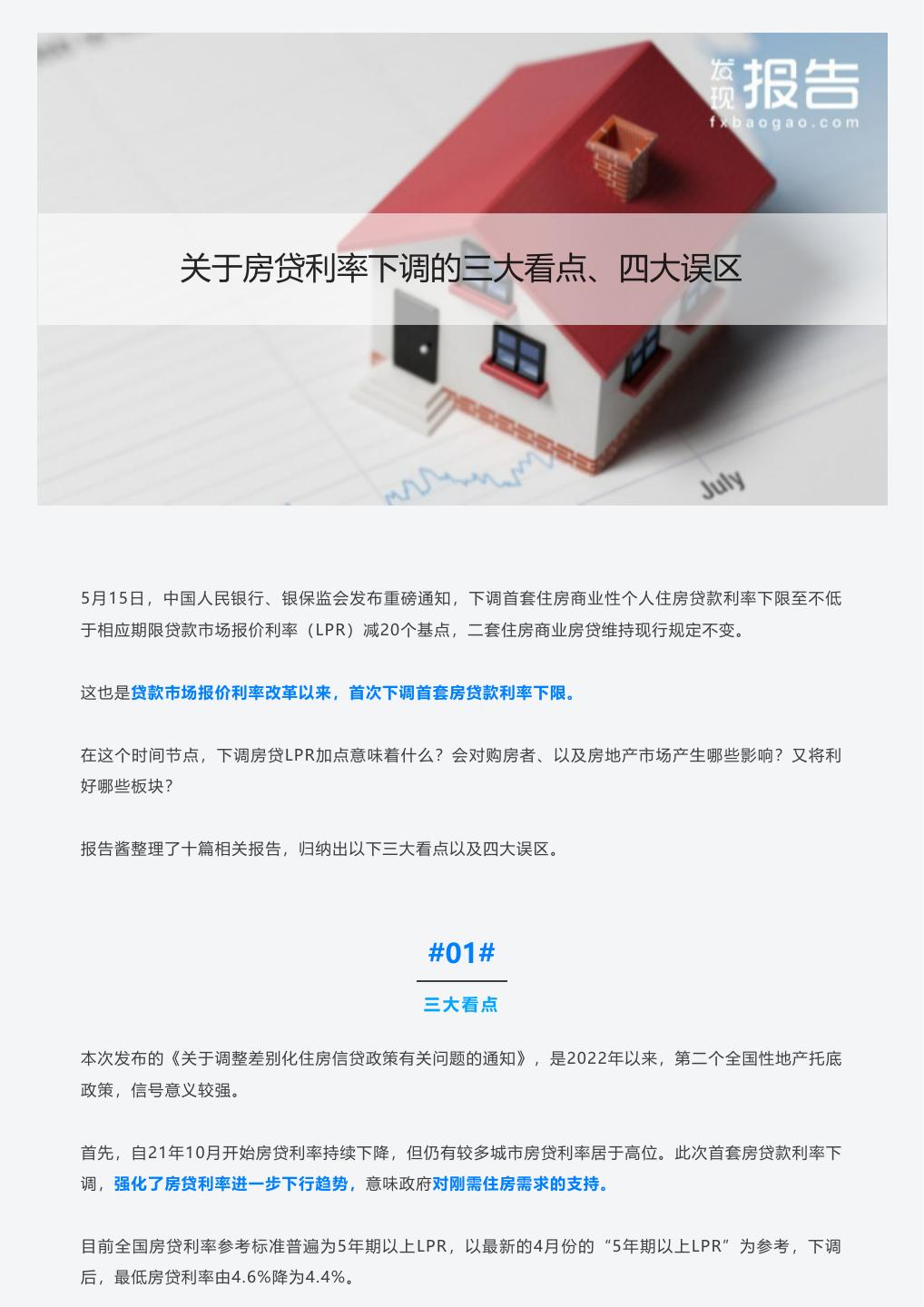

2 . 关于房贷利率下调的三大看点、四大误区 5月15日,中国人民银行、银保监会发布重磅通知,下调首套住房商业性个人住房贷款利率下限至不低 于相应期限贷款市场报价利率(LPR)减20个基点,二套住房商业房贷维持现行规定不变。 这也是贷款市场报价利率改革以来,首次下调首套房贷款利率下限。 在这个时间节点,下调房贷LPR加点意味着什么?会对购房者、以及房地产市场产生哪些影响?又将利 好哪些板块? 报告酱整理了十篇相关报告,归纳出以下三大看点以及四大误区。 #01# 三大看点 本次发布的《关于调整差别化住房信贷政策有关问题的通知》,是2022年以来,第二个全国性地产托底 政策,信号意义较强。 首先,自21年10月开始房贷利率持续下降,但仍有较多城市房贷利率居于高位。此次首套房贷款利率下 调,强化了房贷利率进一步下行趋势,意味政府对刚需住房需求的支持。 目前全国房贷利率参考标准普遍为5年期以上LPR,以最新的4月份的“5年期以上LPR”为参考,下调 后,最低房贷利率由4.6%降为4.4%。

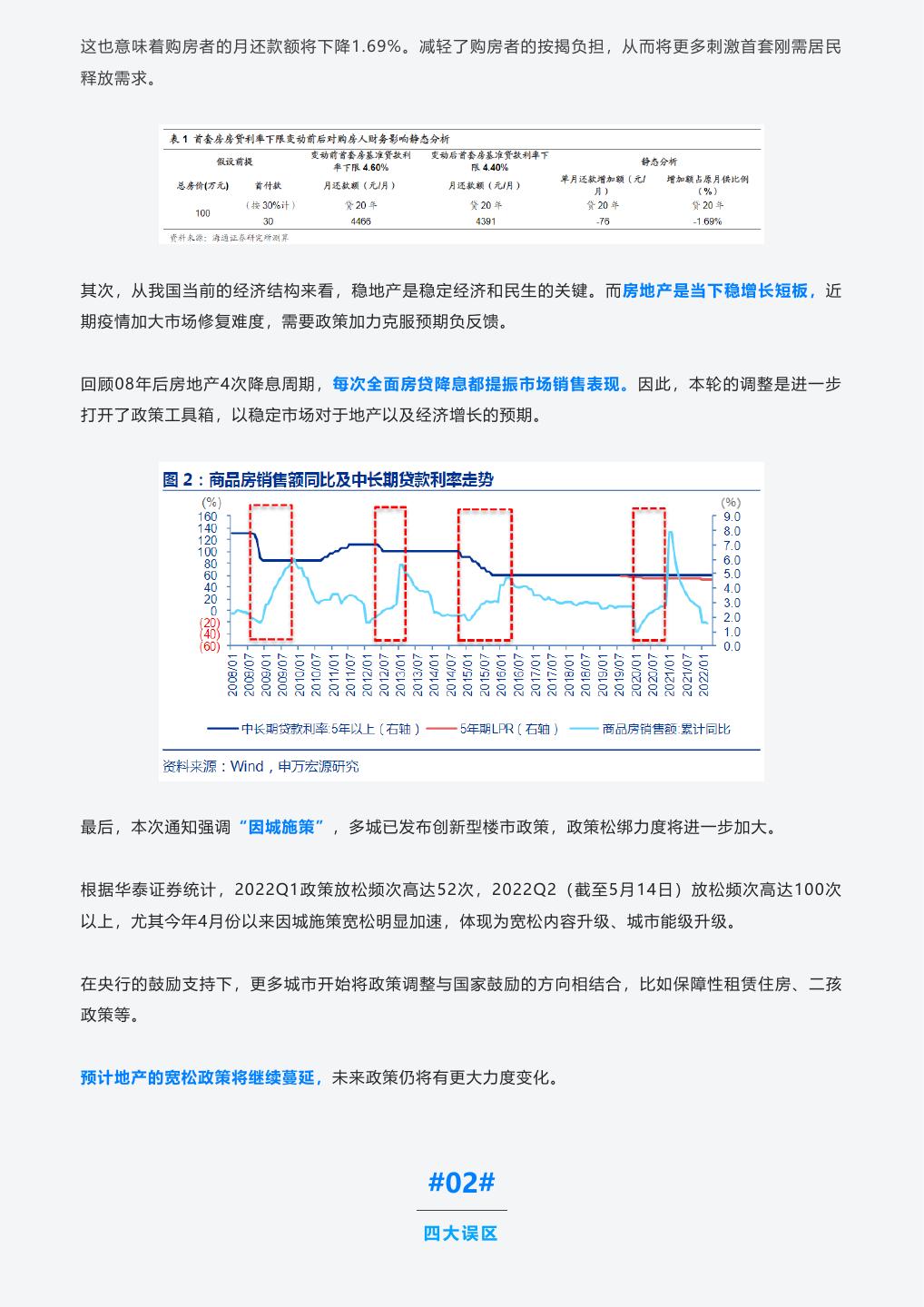

3 .这也意味着购房者的月还款额将下降1.69%。减轻了购房者的按揭负担,从而将更多刺激首套刚需居民 释放需求。 其次,从我国当前的经济结构来看,稳地产是稳定经济和民生的关键。而房地产是当下稳增长短板,近 期疫情加大市场修复难度,需要政策加力克服预期负反馈。 回顾08年后房地产4次降息周期,每次全面房贷降息都提振市场销售表现。因此,本轮的调整是进一步 打开了政策工具箱,以稳定市场对于地产以及经济增长的预期。 最后,本次通知强调“因城施策”,多城已发布创新型楼市政策,政策松绑力度将进一步加大。 根据华泰证券统计,2022Q1政策放松频次高达52次,2022Q2(截至5月14日)放松频次高达100次 以上,尤其今年4月份以来因城施策宽松明显加速,体现为宽松内容升级、城市能级升级。 在央行的鼓励支持下,更多城市开始将政策调整与国家鼓励的方向相结合,比如保障性租赁住房、二孩 政策等。 预计地产的宽松政策将继续蔓延,未来政策仍将有更大力度变化。 #02# 四大误区

4 .在了解此次房贷利率调整的政策之后,你是不是也会产生一些疑问,来看看对这四大误区的解释能不能 回答你心里的疑问。 误区之一:本次下限调整相当于按揭贷款利率下降不到20个BP,幅度是不是有点小? 从央行数据来看,2022Q1全国个人按揭综合成本5.49%,根据贝壳研究院的统计,重点城市4月首套 房利率为5.17%。 对比2009Q2和2016Q3两轮低点,从绝对值差值、与同期基准价差、与基准相对比值差距,当前按揭 利率潜在下行空间依旧充足。 中信证券认为,此次在按揭贷款定价还远远高于LPR的情况之下,率先下调利率下限到4.4%,预计将明 显鼓励商业银行合理定价,增加个贷投放。按揭贷款利率在短期内还有超过70个BP的下降空间,而不 是20个BP。 误区之二:只有按揭贷款利率的下降,没有其他政策的配合。 如同上文提到,本轮政策的特征就是因城施策,各地出台的放宽限购、限贷、限售、限价的政策层出不 穷。 在中央政治局会议精神的指导之下,政策放松不断加速,并不存在配合不足、政策彼此效果抵消的情 况。 误区之三:只调节首套房利率定价下限,改善性需求被忽视。 政策同样非常重视满足合理的改善性需求。 首先,一二线城市大量“连环单”的存在,即首套刚需的购置是改善置业实现的前提。 其次,多个区域对于首套房的定义已经根据新的政策原则精神有所调整,一些卖旧买新、卖小买大的需 求,只要贷款还清,完全可能被视为首套房需求。 误区之四:居民杠杆率已经很高,且宏观经济存在不确定性,故而政策很难取得实际效果。 人民银行表示,新房个人住房贷款发放额和新建商品住宅销售额的比值(即买房杠杆利用率)长期在 38%-42%,个人贷款质量整体较好,居民的杠杆率整体并不高。 数 据 显 示 , 2022 年 4 月 新 增 按 揭 -605 亿 , 同 比 -118% , 个 人 杠 杆 率 不 断 下 降 , 社 会 总 体 信 贷 需 求 不 足,居民购房意愿很低。 房屋作为一种负债购置的产品,降低负债成本和购置门槛,可能对市场产生直接的正面影响。

5 . #03# 投资建议 当前在稳增长背景下,地方财政及楼市成交均承压,大型房企信用风险再度爆发,化解行业风险与稳定 市场预期迫在眉睫。 此次央行新政进一步释放行业托底信号,自上而下对地产政策端进一步改善做出定调,有望带动板块估 值持续修复。 平安证券指出,开发板块主要关注,一类为短期受益政策放松及拿地端毛利率改善、中长期有望抢占市 场份额的强运营、高信用企业,如保利发展、万科A、金地集团、招商蛇口、滨江集团、天健集团等; 一类为基本面有一定支撑、政策博弈弹性标的如新城控股、中南建设、金科股份等。 同时,随着政策的持续松绑,开发企业资金端改善,有望带来优质物管企业估值修复。物管板块关 注 如 碧桂园服务、保利物业、招商积余、新城悦服务、金科服务、星盛商业等。 产业链角度,建议关注科顺股份、东方雨虹、海螺水泥、伟星新材等。 参考报告 【申万宏源】下调房贷LPR加点意味着什么? 【中信证券】房地产行业重大事项点评:对政策的可能误解和我们的看法 【平安证券】按揭利率下行空间进一步打开,关注地产及产业链机会 【华泰证券】固收动态点评:四问首套房贷利率下限放宽 【民生证券】银行:首套房贷利率下限调降20BP点评-托底信号+解封曙光,地产修复拐点已至

6 .关于发现报告 发现报告,100万+用户查找报告的首选! 依托于海量的行业、上市公司、宏观策略等研究报告,采用智能搜索引擎、文档结构化 解析、AI语义识别等技术,是整合海量、优质报告和数据的检索服务平台。 我们收录了320+万份的研究报告和2300+万份的数据报表,每天高效地支撑着大批市 场研究、咨询顾问、金融投研、商业分析等人员的专业性工作;同时,来自各行各业的 产品、营销人员、甚至学生朋友也在这里找到了大量有价值的内容。 联系我们 电话:0512-88971002 商务合作(微信):hufangde04 地址:中国(江苏)自由贸易试验区苏州片区苏州工业园区旺墩路269号圆融中心33楼

确定删除吗?