1 .

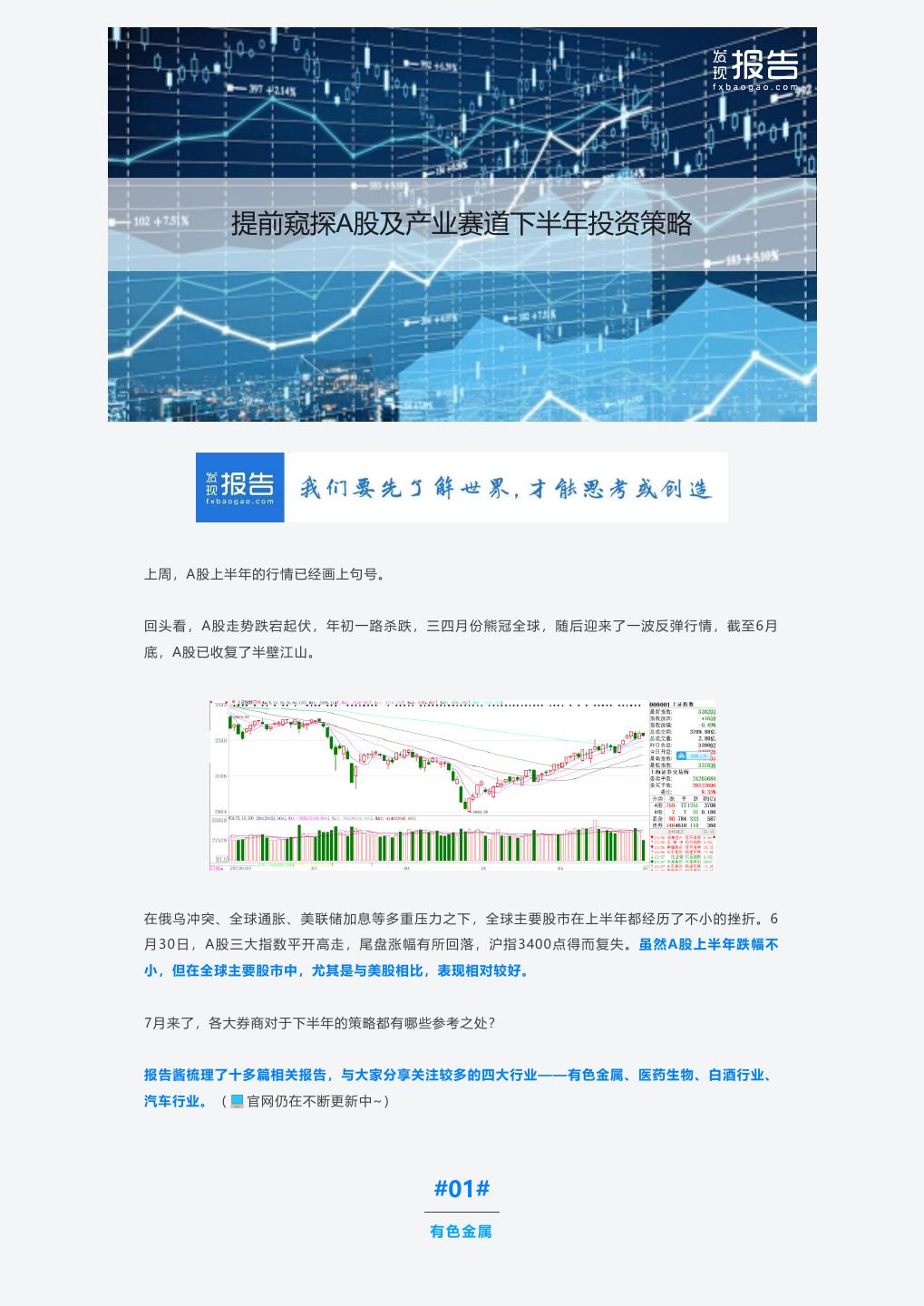

2 . 提前窥探A股及产业赛道下半年投资策略 上周,A股上半年的行情已经画上句号。 回头看,A股走势跌宕起伏,年初一路杀跌,三四月份熊冠全球,随后迎来了一波反弹行情,截至6月 底,A股已收复了半壁江山。 在俄乌冲突、全球通胀、美联储加息等多重压力之下,全球主要股市在上半年都经历了不小的挫折。6 月 30 日 , A 股 三 大 指 数 平 开 高 走 , 尾 盘 涨 幅 有 所 回 落 , 沪 指 3400 点 得 而 复 失 。 虽 然 A 股 上 半 年 跌 幅 不 小,但在全球主要股市中,尤其是与美股相比,表现相对较好。 7月来了,各大券商对于下半年的策略都有哪些参考之处? 报告酱梳理了十多篇相关报告,与大家分享关注较多的四大行业——有色金属、医药生物、白酒行业、 汽车行业。( 💻 官网仍在不断更新中~) #01# 有色金属

3 .有色金属行业,安信证券建议关注“需求超预期”、“产业链一体化”、“通胀逻辑”受益标的,其 中,锂与稀土板块有望长期受益。 锂方面,受益于电动化趋势明确,在各地新能源补贴政策以及油价高位催化下,下半年新能源车产销或 超预期,从而拉动上游需求释放。同时从供给侧来看,年内增量主要系现有优质矿山或盐湖的扩产,整 体增量温和,并且定价权向资源端转移。目前整体精矿库存极低,随着下半年需求加速释放,或加剧结 构性短缺,锂价具备上行动力。 依旧建议关注资源自有率高的企业:天齐锂业、中矿资源、融捷股份、永兴材料、江特电机、盐湖股 份、藏格矿业等公司。 稀土方面,新能源车及工业电机带来的稀土永磁需求或持续释放,而供给端国内受配额调控,海外缅甸 矿今年受通关限制年内增量大幅缩减,预计镨钕价格将维系高位。 同时从海内外主要矿山项目出发,受限于ESG、资本投入、技术等各方面因素制约,中长期增量亦有限 制,镨钕价格或长期处于景气区间。 同时高性能铁钕硼磁材主要供应新兴领域,需求增速可观,或存在结构性供给紧张,由于单耗较低,通 过将原材料成本转移至消费端,盈利空间或可维持,随着产能释放,业绩具备较大弹性。建议关注北方 稀土、盛和资源、金力永磁等公司。 #02# 医药生物 6月上海疫情受控后终端需求有望触底反弹,立足于疫后复苏及学生暑期的时间点,建议关注:消费医 疗板块,特别是涉及学龄儿童的暑期消费场景以及具有明显季节性消费特点的公司:我武生物、长春高 新、爱博医疗、百克生物、益丰药房、济川药业等。 具有长期产业逻辑的三个领域: 创新药(国内行业格局变化带来的头部集中效应将开始显现):恒瑞医药、荣昌生物、贝达药业; 中游国际化(单品类突围后海外销售全面加速):健友股份、迈瑞医疗、南微医学; 上游高景气高壁垒(产能扩充带来业绩提速):键凯科技、博瑞医药、皓元医药、南模生物等。 #03# 白酒行业 22Q1开门红顺利,白酒表现优于其他大众品。3月中下旬开始,全国多地疫情反弹,全年来看,疫情影 响可控。部分地区的疫情反弹引发市场对渠道库存、全年动销的担忧,白酒板块有一定程度的调整,板 块估值有所下行,4月后逐步企稳,整体估值回落到2年前水平。 近期,各大酒企陆续召开业绩说明会、股东大会,从主要酒企高管发言来看,尽管疫情带来的不确定性 加大了完成全年目标的难度,但各酒企仍将积极应对挑战,大部分酒企没有下调目标。从端午节动销来 看,各个价位段白酒呈现复苏的迹象,预计大部分酒企实现“时间过半,任务过半”。

4 .从批价来看,茅台价格企稳回升,各大酒企提价产品数量减少,主要产品批价保持平稳。二季度淡季酒 企展开多项活动促动销,积极求变育新机。 德邦证券认为,白酒行业结构性繁荣持续,把握三条主线。 主线一:新国标落地,头部酒企加速扩张,集中化趋势加强。白酒新国标正式实施,将加快行业消费 能力向优势产区、优势企业、优势品牌转变。存量竞争背景下,名酒加大产能扩建,纷纷把目光投向 全国市场以谋求更高的增长,集中化趋势加强。 主线二:经济刺激政策加码,疫情修复,把握疫后复苏机会。疫情背景下国家加大财政和货币政策刺 激经济,涵盖中小微企业纾困、房地产政策、稳经济、稳就业等方面,随着宏观层面政策进一步展 开,政商活动有望拉动高端和次高端产品增长。为充分激发消费潜力,多地发布促销费政策,下半年 居民消费力有望修复,带动消费需求提升。随着管控措施的放松,下半年部分刚性宴请需求有望得到 回补,带来白酒消费反弹。 主线三:国改三年行动方案收关之年,关注混改标的。各地稳步推进、落实国企改革三年行动方案, 随着改革进一步提速,相关标的有望持续受益。结构化趋势集中继续利好龙头。高端白酒增长确定性 强,未来五年CAGR有望维持15%左右;次高端呈现出上行周期,渠道扩张仍将助推成长;在消费升 级趋势和扩张性的财政政策刺激下,地产酒龙头充分受益。 综合来看,高端白酒长期需求保持稳增,配置价值明显,重点关注贵州茅台/五粮液/泸州老窖;次高端 价位段重点看好改革之下品牌势能向上品牌,建议关注山西汾酒、洋河股份、酒鬼酒等;对于地产酒, 优先看好消费升级边际贡献更快的区域品牌以及地产酒外延扩张品牌,建议关注古井贡酒/今世缘/迎驾 贡酒/老白干酒等。 #04# 汽车行业 6月国家购置税减免政策出台,各家车企纷纷推出购车补贴政策,折扣率6月仍处于较高水平。行业供需 总量持续环比改善,复苏迹象明显。 下半年在疫情修复,宏观经济回暖、汽车优惠政策等多重因素拉动下,乘用车市场逐渐好转,预计全年 销量2115万,同比+4.7%。 同样受到各地政策的带动以及优质供给的推出,申万宏源上调2022年新能源车型的国内销量预期至560 万 辆 ( 考 虑 出 口 及 商 用 车 , 批 发 约 620 万 辆 ) , 渗 透 率 达 到 27% 。 坚 定 看 好 新 能 源 车 大 周 期 的 投 资 机 会,电动智能车仍将是未来持续的主线。 整车:新周期即将开启,看好正处经营拐点且管理能力逐步显现的长安、吉利、比亚迪。过去20年,销 量是恒定不变的行情驱动器,但估值驱动力却有多次变迁。 ①~2012年,随机成就时代:自主品牌多昙花一现,靠着1-2款爆款车型得到市场认可。成功变得较 为随机,不可控、不可复制。 ② 2012~2018 年 , 产 品 成 就 时 代 : 头 部 自 主 品 牌 开 始 成 体 系 地 制 造 出 数 款 爆 款 车 型 。 真 正 形 成 了 “车型周期”的投资循环。 ③2020年~,软实力成就时代:从长城的组织变革到比亚迪的技术及工程能力的变现;亦或是蔚来的 用户运营能力,小鹏的科技创新,以及理想的产品思维优势。基于更底层的能力的差异化成为了市场 审美的焦点。本质都是对更持久、或更强的产品周期的探寻。

5 .而车市复苏与否实则与经济增长强相关,相信随着经济回暖,我们即将迎来一轮行业大级别的复苏周 期。而在这轮复苏周期中,我们相信拥有“油车、新能源双生强周期”、“多品牌、跨地域运营能 力”、“智能化质变”等卖点的公司,将会成为市场新的焦点。依此,我们推荐长安汽车、吉利汽车、 比亚迪、长城汽车,建议关注蔚来、小鹏等头部自主品牌。 电驱动:行业进入盈利拐点,一切进化皆为效率。为实现快充提高充电功率,目前除特斯拉选择大电流 路线外,绝大部分企业均选择了更高的电压平台来提升充电功率的方案。未来多合一深度集成方案(动 力总成和电源总成融合)能有效减小系统重量和体积,减少占用空间,降低损耗,缩减系统零部件,提 高NVH(噪声、振动与声振粗糙度)表现。 行业得益于近两年新能源市场持续放量,企业制造端规模效应正在逐步凸显。此外,在技术持续迭代的 背景下,产品差异化正在构筑起技术溢价,让原本同质化的产品竞争驱缓,全行业都将迎来盈利拐点。 这其中我们看好具备三代‘集成芯’标准化电驱动产品放量潜力的英搏尔,建议关注欣锐科技、巨一科 技、方正电机、卧龙电驱等企业。 零部件:复苏周期下整体看好规模效应带来的盈利弹性受益公司。行业整体产能扩张与下游整车消费出 现一定错配,扩建形成固定资产拉低产能利用率,企业盈利能力受到压制。随着需求复苏,2021年行业 净利率比20年提升2.5pct至5.34%。相 信 后 续 重 资 产 企 业 受 益 于 规 模 效 应 改 善 , 盈 利 弹 性 将 有 明 显 释 放,建议关注精锻科技。 部分参考报告 【安信证券】行业深度分析:有色行业2022中期策略:以业绩为基点,于成长中寻机遇 【德邦证券】白酒行业2022年中期策略:看好疫后复苏,结构化趋势集中继续利好龙头 【国信证券】交通运输行业&中小盘2022年中期投资策略:复产预期叠加中报观察,优选护城河效应下 的绩优股 【广发证券】纺服行业2022年中期投资策略:四大关键词-中报超预期、疫后复苏、金秋露营、优质供 应链 更多行业趋势、投资机会 就上发现报告 www.fxbaogao.com

6 .关于发现报告 发现报告,100万+用户查找报告的首选! 依托于海量的行业、上市公司、宏观策略等研究报告,采用智能搜索引擎、文档结构化 解析、AI语义识别等技术,是整合海量、优质报告和数据的检索服务平台。 我们收录了320+万份的研究报告和2300+万份的数据报表,每天高效地支撑着大批市 场研究、咨询顾问、金融投研、商业分析等人员的专业性工作;同时,来自各行各业的 产品、营销人员、甚至学生朋友也在这里找到了大量有价值的内容。 联系我们 电话:0512-88971002 商务合作(微信):hufangde04 地址:中国(江苏)自由贸易试验区苏州片区苏州工业园区旺墩路269号圆融中心33楼

确定删除吗?