- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

LSHC专场_德勤 - 2018国际知识产权应用暨项目合作大会

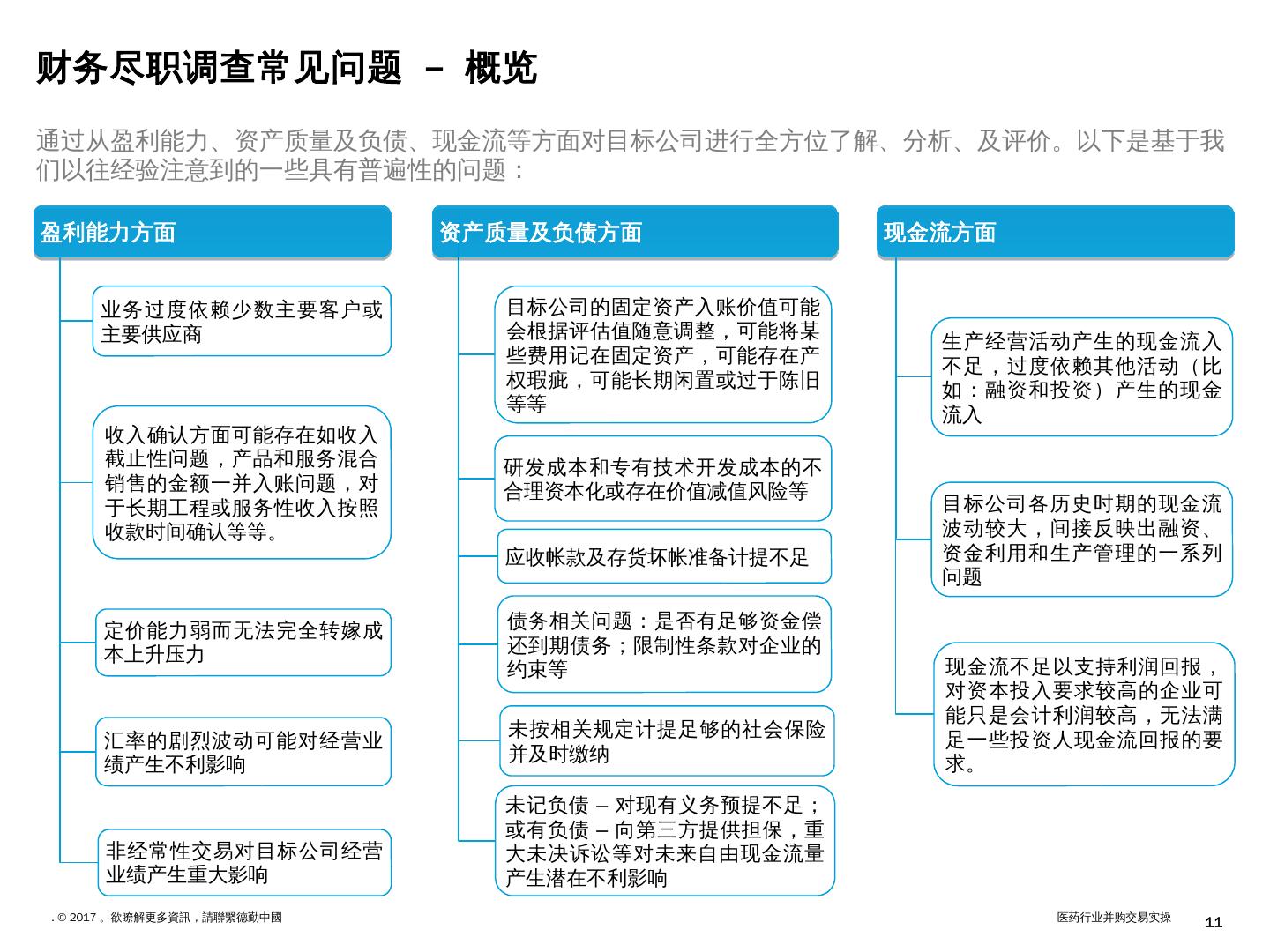

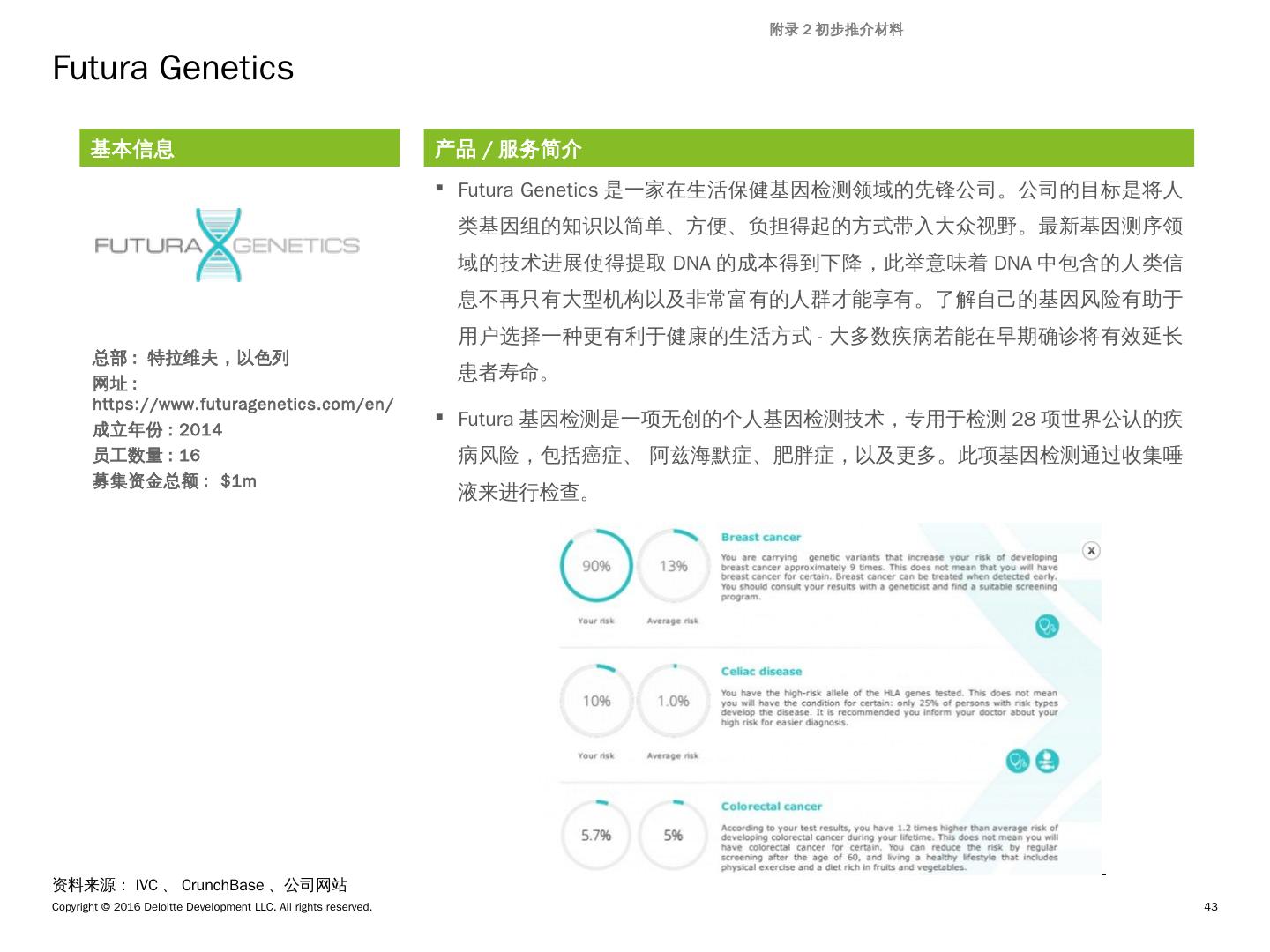

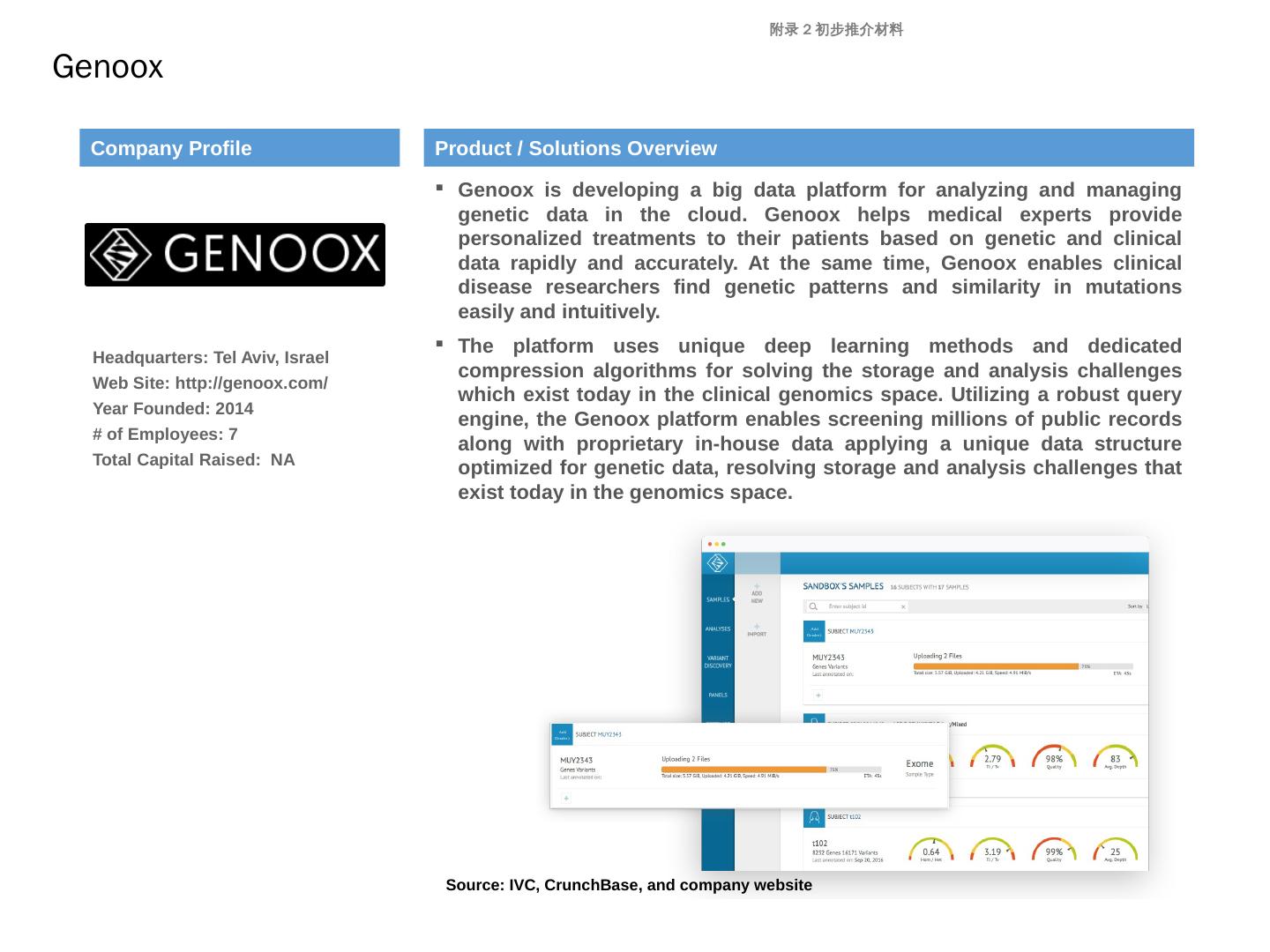

财务报表并不真实公允; 信息不完整以及数据造假; 商业模式建立在不合规操作之上 .... 内部控制设计的缺陷导致某一管理层权利过于集中,损害投资人利益 ..... analysis of clinical trial design and protocols and reporting (interim, final and clinical study ...... clinical disease researchers find genetic patterns and similarity in mutations ...

展开查看详情

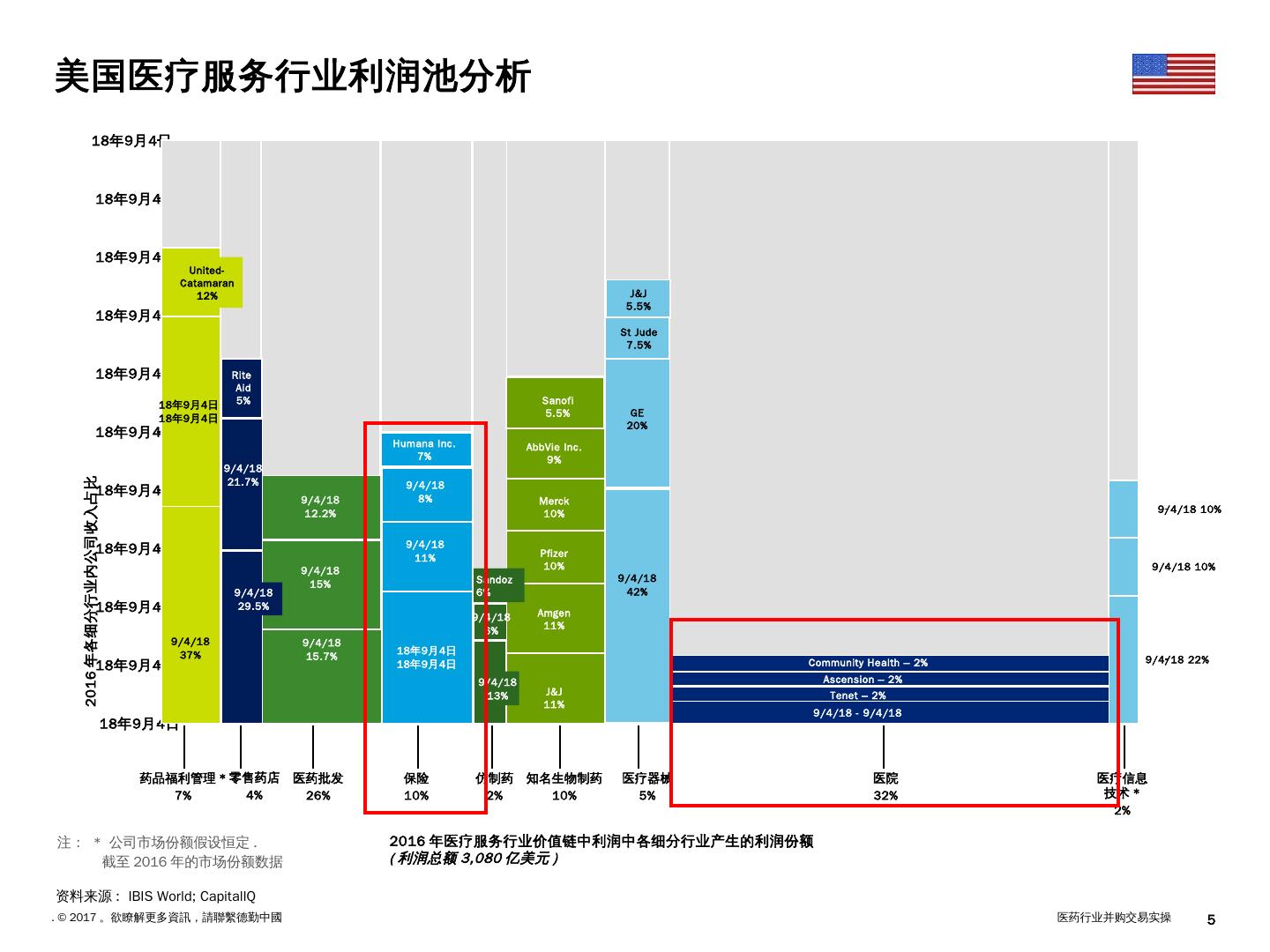

1 .St Jude 7.5% 美国医疗服务行业利润池分析 70% 20% 80% 40% 60% 100% 90% 30% 50% 10% 0% Allscripts 10% Emdeon Inc. 10% HCA - 4% Amgen 11% CVS 21.7% Amerisource 15% Mylan 13% Cerner 22% Pfizer 10% McKesson 15.7% GE 20% Anthem 11% Teva 6% Aetna Inc. 8% Merck 10% J&J 11% Cardinal Health 12.2% Walgreens 29.5% AbbVie Inc. 9% Rite Aid 5% CVS 33% United- Catamaran 12% UnitedHealth 23%

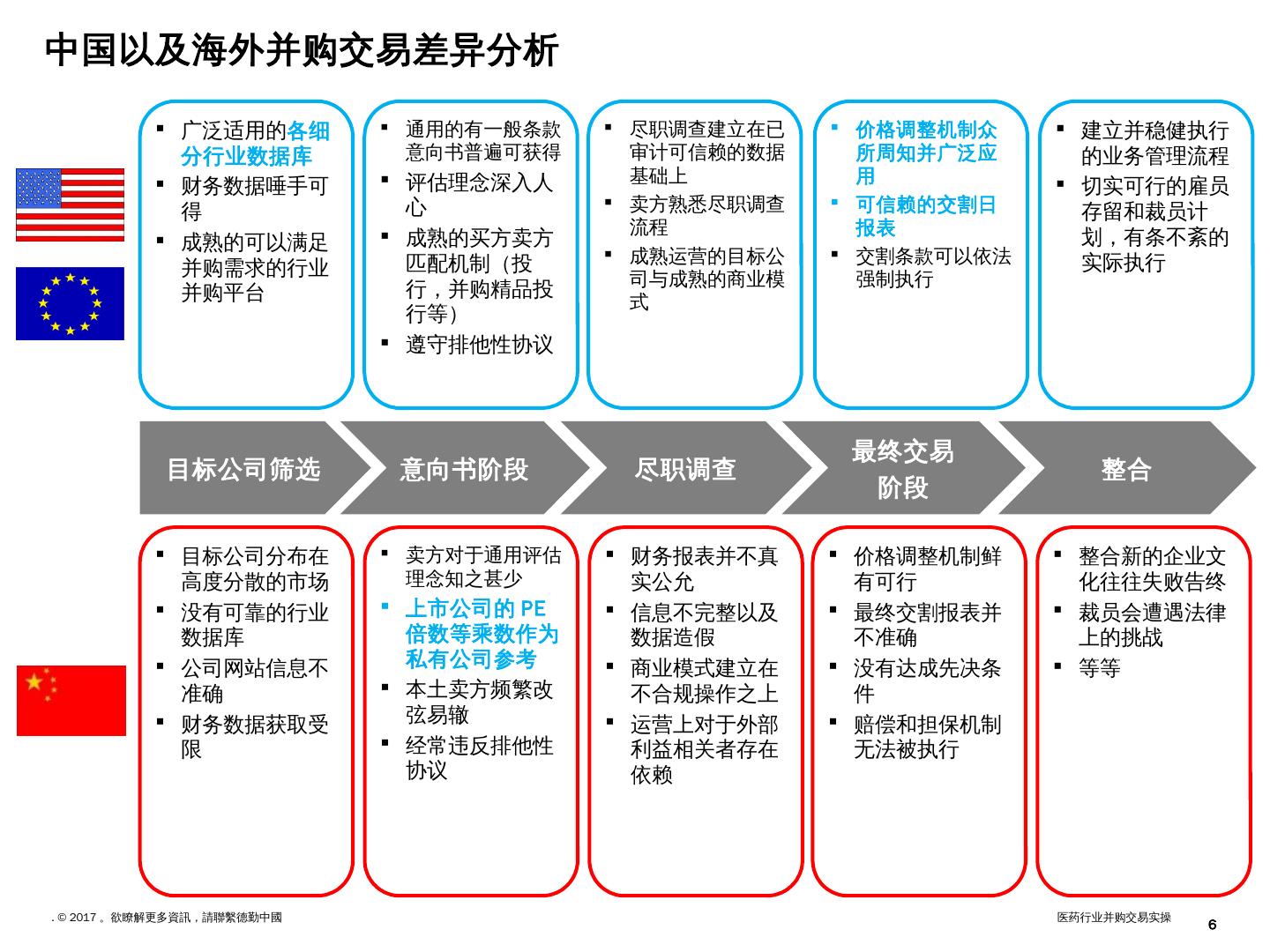

2 .目标公司筛选 意向书阶段 尽职调查 最终交易 阶段 整合 目标公司分布在高度分散的市场 没有可靠的行业数据库 公司网站信息不准确 财务数据获取受限 卖方对于通用评估理念知之甚少 上市公司的 PE 倍数等乘数作为私有公司参考 本土卖方频繁改弦易辙 经常违反排他性协议 财务报表并不真实公允 信息不完整以及 数据造假 商业模式建立在不合规操作之上 运营上对于外部利益相关者存在依赖 价格调整机制鲜有可行 最终交割报表并不准确 没有达成先决条件 赔偿和担保机制无法被执行 整合新的企业文化往往失败告终 裁员会遭遇法律上的挑战 等等 广泛适用的 各细分行业数据库 财务数据唾手可得 成熟的可以满足并购需求的行业并购平台 通用的有一般条款意向书普遍可获得 评估理念深入人心 成熟的买方卖方匹配机制(投行,并购精品投行等) 遵守排他性协议 尽职调查建立在已审计可信赖的数据基础上 卖方熟悉尽职调查流程 成熟运营的目标公司与成熟的商业模式 价格调整机制众所周知并广泛应用 可信赖的交割日报表 交割条款可以依法强制执行 建立并稳健执行的业务管理流程 切实可行的雇员存留和裁员计划,有条不紊的实际执行 中国以及海外并购交易差异分析 6

3 .医药行业跨 境 并购 财务尽职 调查与常见 风险点

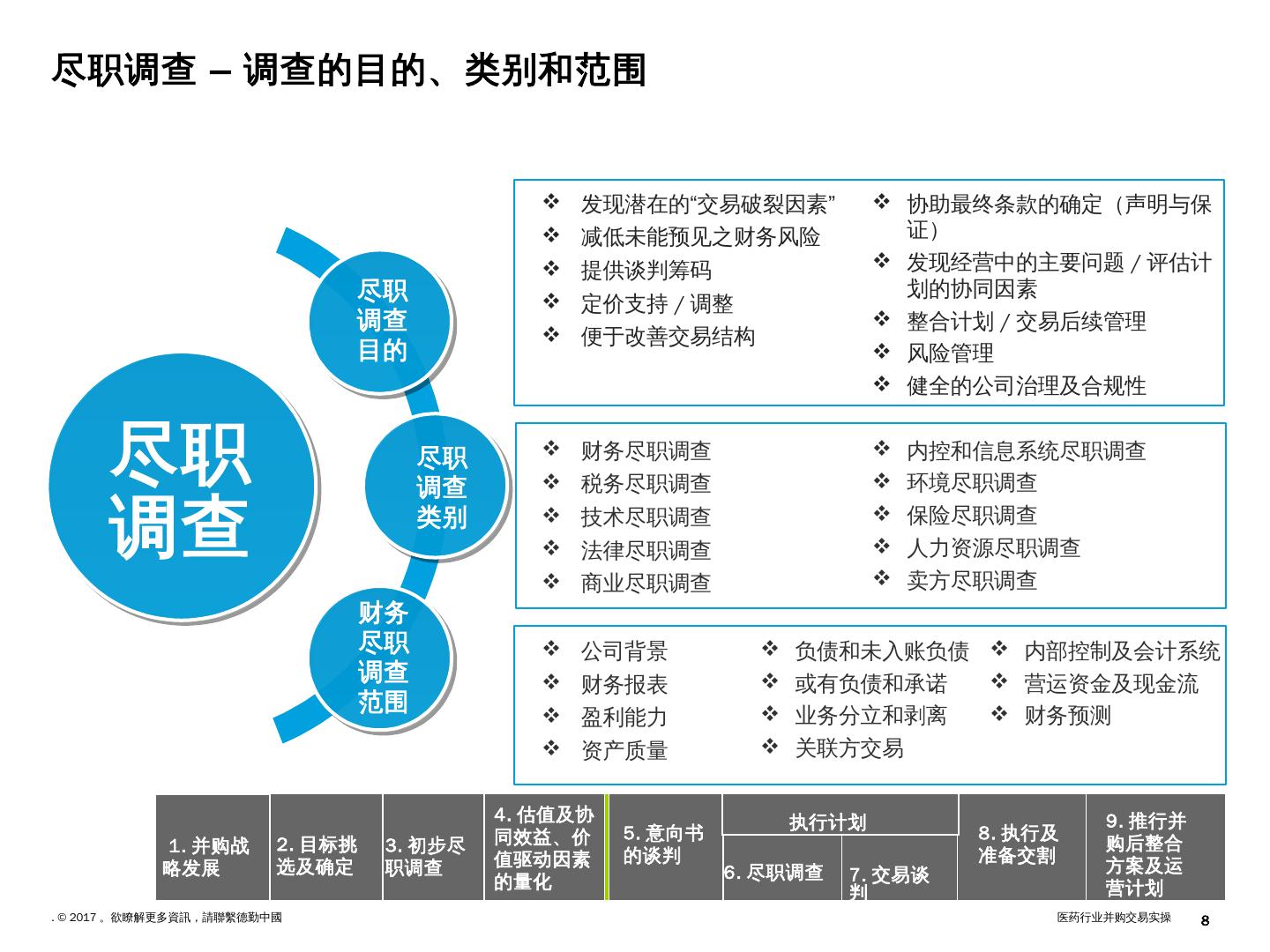

4 .尽职调查 – 调查的目的、类别和范围 1. 并购战略发展 2. 目标挑选及确定 3. 初步尽职调查 4. 估值及协 同效益、价 值驱动因素 的量化 5. 意向书的谈判 6. 尽职调查 8. 执行 及准备交割 9. 推行并购后整合方案及运营计划 7. 交易谈判 执行计 划 尽职调查目的 尽职调查类别 财务尽职调查范围 内控和信息系统尽职调查 环境尽职调查 保险尽职调查 人力资源尽职调查 卖方尽职调查 协助最终条款的确定(声明与保证) 发现经营中的主要问题 / 评估计划的协同因素 整合计划 / 交易后续管理 风险管理 健全的公司治理及合规性 负债和未入账负债 或有负债和承诺 业务分立和剥离 关联方交易 内部控制及会计系统 营运资金及现金流 财务预测 公司背景 财务报表 盈利能力 资产质量 财务尽职调查 税务尽职调查 技术尽职调查 法律尽职调查 商业尽职调查 发现潜在的“交易破裂因素” 减低未能预见之财务风险 提供谈判筹码 定价支持 / 调整 便于改善交易结构 8

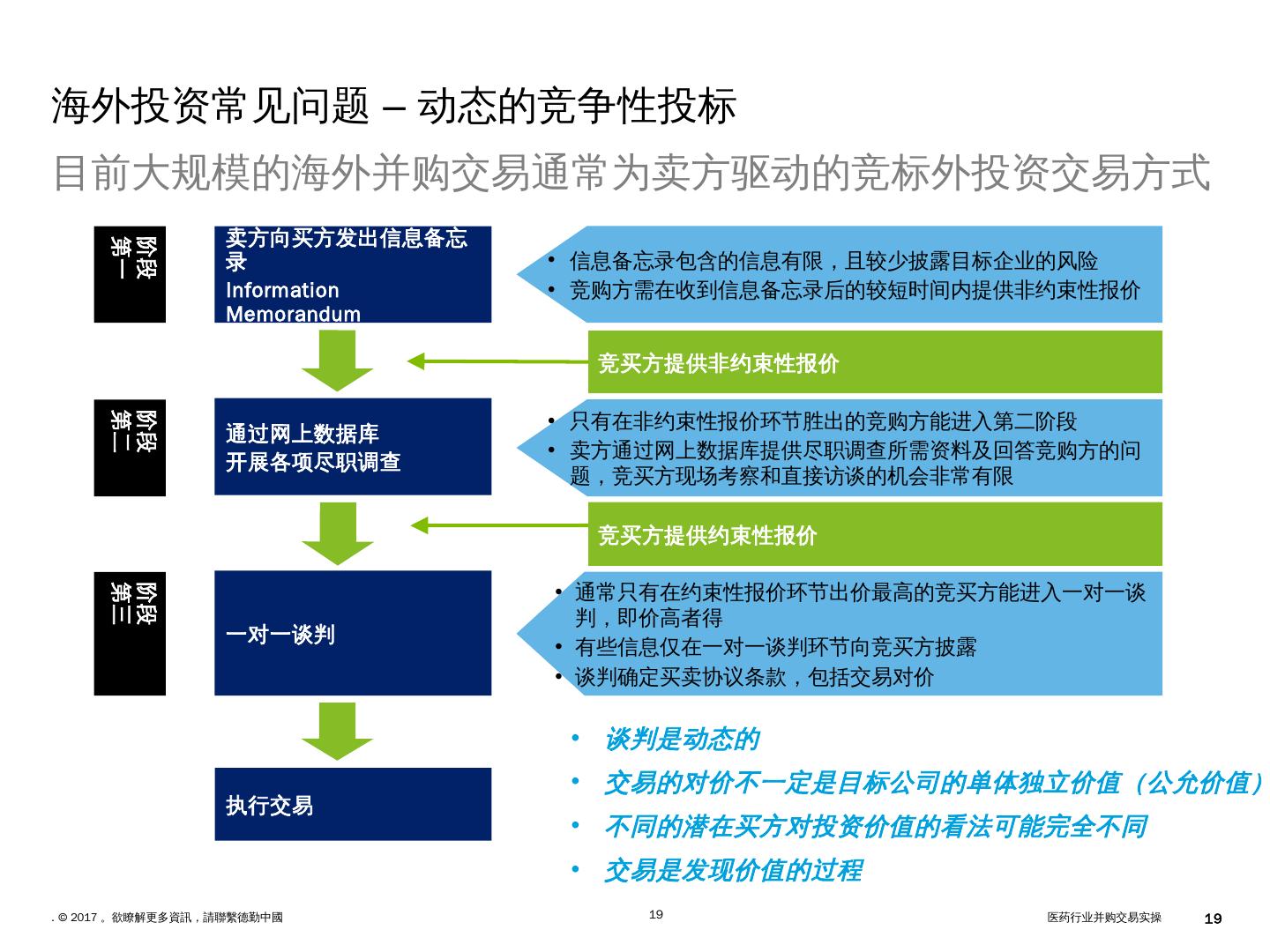

5 .卖方向买方发出信息备忘录 Information Memorandum 通过网上数据库 开展各项尽职调查 一对一谈判 执行交易 信息备忘录包含的信息有限,且较少披露目标企业的风险 竞购方需在收到信息备忘录后的较短时间内提供非约束性报价 只有在非约束性报价环节胜出的竞购方能进入第二阶段 卖方通过网上数据库提供尽职调查所需资料及回答竞购方的问题,竞买方现场考察和直接访谈的机会非常有限 通常只有在约束性报价环节出价最高的竞买方能进入一对一谈判,即价高者得 有些信息仅在一对一谈判环节向竞买方披露 谈判确定买卖协议条款,包括交易对价 阶段 第一 竞买方提供非约束性报价 竞买方提供约束性报价 阶段 第二 阶段 第三 目前大规模的海外并购交易通常为卖方驱动的竞标外投资交易方式 海外投资常见问题 – 动态的竞争性投标 谈判是动态的 交易的对价不一定是目标公司的单体独立价值(公允价值) 不同的潜在买方对投资价值的看法可能完全不同 交易是发现价值的过程

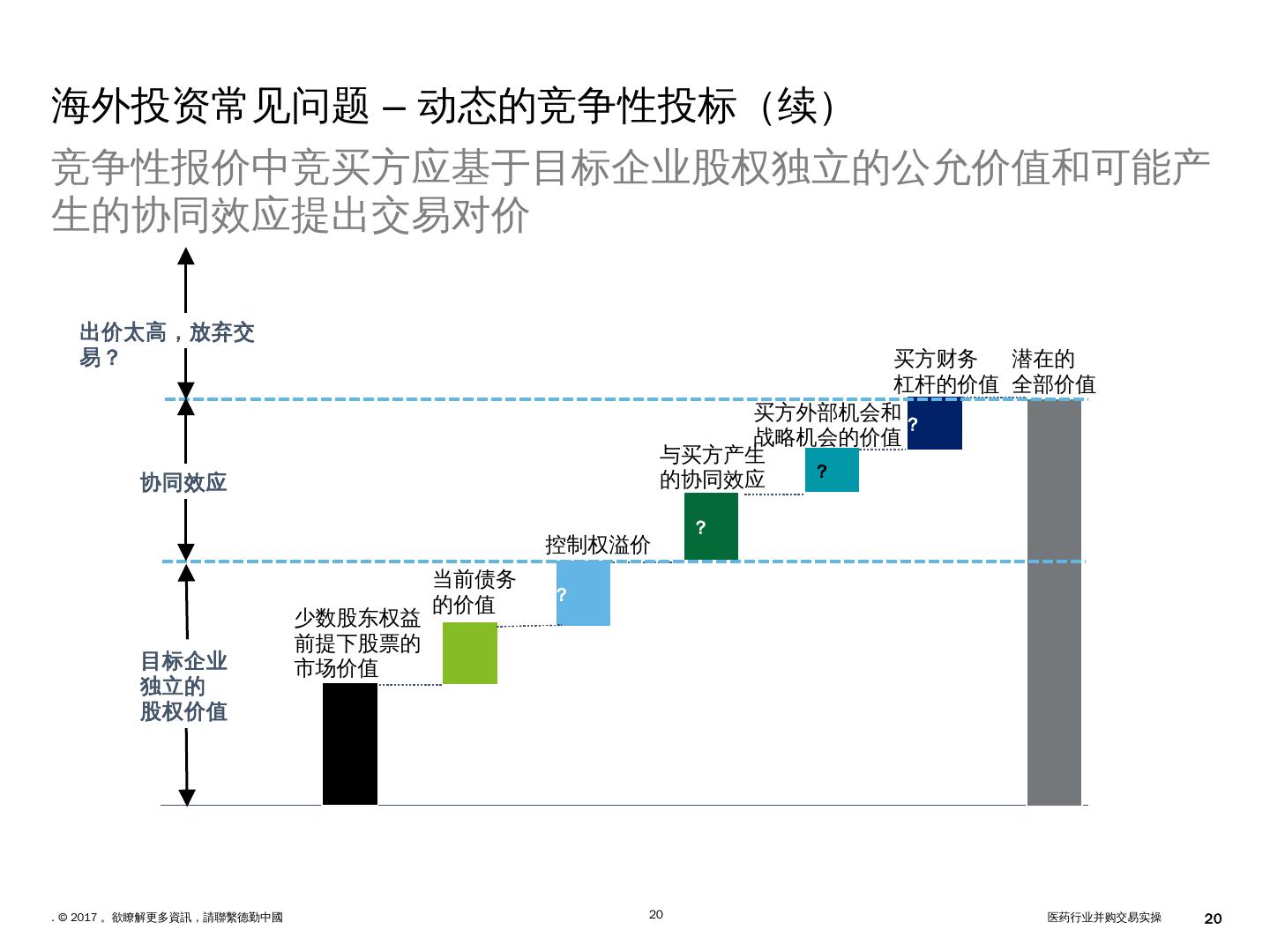

6 .? ? ? 少数股东权益 前提下股票的 市场价值 控制权溢价 与买方产生 的协同效应 买方外部机会和 战略机会的价值 ? 买方财务 杠杆的价值 当前债务 的价值 潜在的 全部价值 目标企业独立的 股权价值 协同效应 出价太高,放弃交易? 竞争性报价中竞买方应基于目标企业股权独立的公允价值和可能产生的协同效应提出交易对价 海外投资常见问题 – 动态的竞争性投标(续)

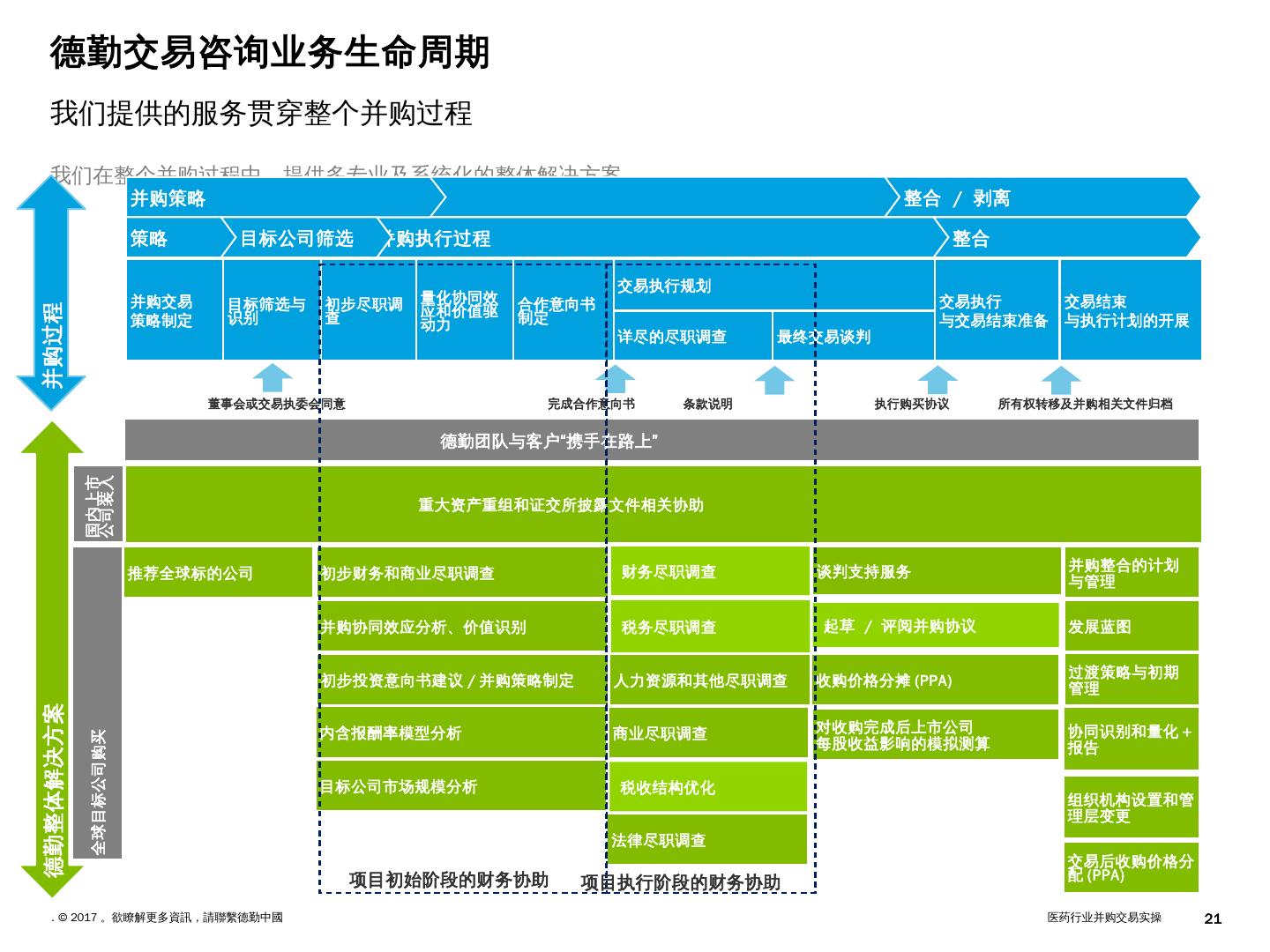

7 .我们提供的服务贯穿整个并购过程 我们在整个并购过程中,提供多专业及系统化的整体解决方案 交易执行 与交易结束准备 交易结束 与执行计划的开展 并购执行过程 整合 尽职调查 整合 / 剥离 并购策略 完成合作意向书 执行购买协议 所有权转移及并购相关文件归档 德勤团队与客户“携手在路上” 并购交易 策略制定 目标筛选与识别 初步尽职调查 量化协同效应和价值驱动力 合作意向书制定 策略 目标公司筛选 董事会或交易执委会同意 交易执行规划 详尽的尽职调查 最终交易谈判 条款说明 并购过程 德勤整体解决方案 重大资产重组和证交所披露文件相关协助 国内上市公司装入 全球目标公司购买 组织机构设置和管理层变更 交易后收购价格分配 (PPA) 税收结构优化 法律尽职调查 谈判支持服务 并购整合的计划与管理 发展蓝图 过渡策略与初期管理 协同识别和量化 + 报告 推荐全球标的公司 初步财务和商业尽职调查 并购协同效应分析、价值识别 初步投资意向书建议 / 并购策略制定 财务尽职调查 税务尽职调查 人力资源和其他尽职调查 起草 / 评阅并购协议 收购价格分摊 (PPA) 商业尽职调查 内含报酬率模型分析 目标公司市场规模分析 对收购完成后上市公司 每股收益影响的模拟测算 项目初始阶段的财务协助 项目执行阶段的财务协助 德勤交易咨询业务生命周期

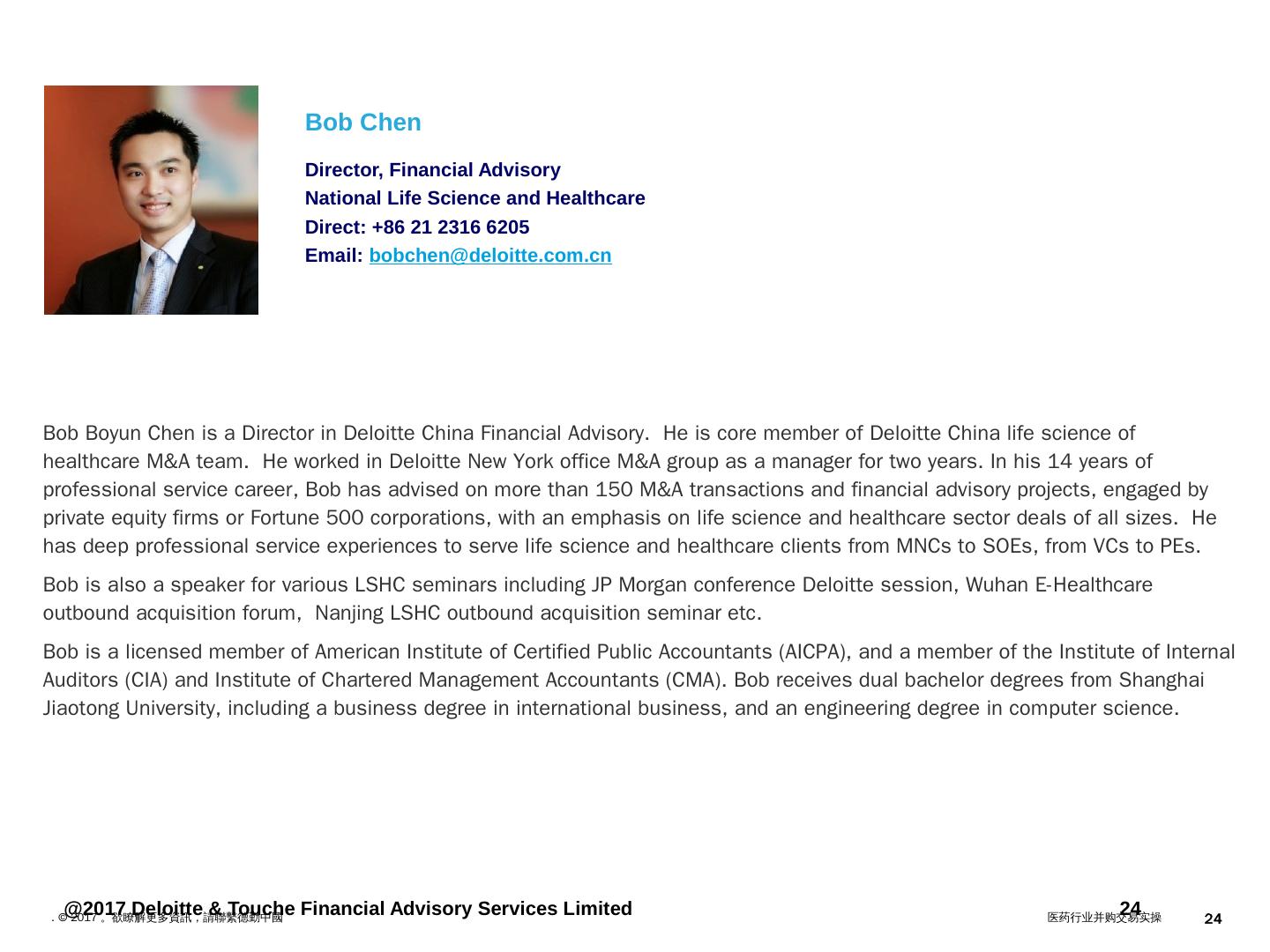

8 .陈播耘 德勤并购交易服务总监 德勤中国生命科学和健康服务行业财务咨询主管 总监 陈播耘先生现任德勤中国生命医药和健康服务行业财务咨询主管总监。他在审计、尽职调查及其他财务咨询服务等领域有 14 年的工作经验,专长于收购兼并交易相关的财务尽职调查、收购价值建议、并购谈判支持等领域,并已为超过 100 宗国内并购案和 40 宗跨境并购案提供建议。 陈先生为德勤全球生命医药和健康服务行业并购专业团队中国负责人,陈先生对生命科学及医疗行业有深入的专业经验和见解。他负责德勤全球并购团队中国和香港地区的路演、标的公司案源推介、旧金山 JP Morgan LSHC Conference 德勤专场的组织和演讲,致力于为中国企业和基金跨境并购建立起桥梁并成功完成收购。 陈先生曾在德勤美国纽约并购交易团队 2 年,在德勤美国完成近 20 件并购交易案。在纽约所任职期间,他主要从事中美跨国并购交易服务。 陈先生经常提供海外兼并收购相关的研讨会和峰会演讲,常任德勤 CFO 菁英计划演讲嘉宾。 陈先生毕业于上海交通大学,是经济金融专业及计算机专业双学士。陈先生持有美国注册会计师执照 (AICPA) ,亦是注册管理会计师协会 (CMA) 和国际内部审计师协会 (CIA) 会员。 联系方式: 电话: (86 21) 2316 6205 电子邮件: bobchen@deloitte.com.cn 附录 1 主讲人简历

9 .Bob Boyun Chen is a Director in Deloitte China Financial Advisory. He is core member of Deloitte China life science of healthcare M&A team. He worked in Deloitte New York office M&A group as a manager for two years. In his 14 years of professional service career, Bob has advised on more than 150 M&A transactions and financial advisory projects, engaged by private equity firms or Fortune 500 corporations, with an emphasis on life science and healthcare sector deals of all sizes. He has deep professional service experiences to serve life science and healthcare clients from MNCs to SOEs, from VCs to PEs. Bob is also a speaker for various LSHC seminars including JP Morgan conference Deloitte session, Wuhan E-Healthcare outbound acquisition forum, Nanjing LSHC outbound acquisition seminar etc. Bob is a licensed member of American Institute of Certified Public Accountants (AICPA), and a member of the Institute of Internal Auditors (CIA) and Institute of Chartered Management Accountants (CMA). Bob receives dual bachelor degrees from Shanghai Jiaotong University, including a business degree in international business, and an engineering degree in computer science. @2017 Deloitte & Touche Financial Advisory Services Limited 24 Bob Chen Director, Financial Advisory National Life Science and Healthcare Direct: +86 21 2316 6205 Email: bobchen@deloitte.com.cn

10 .附录 2 德勤海外在售案源

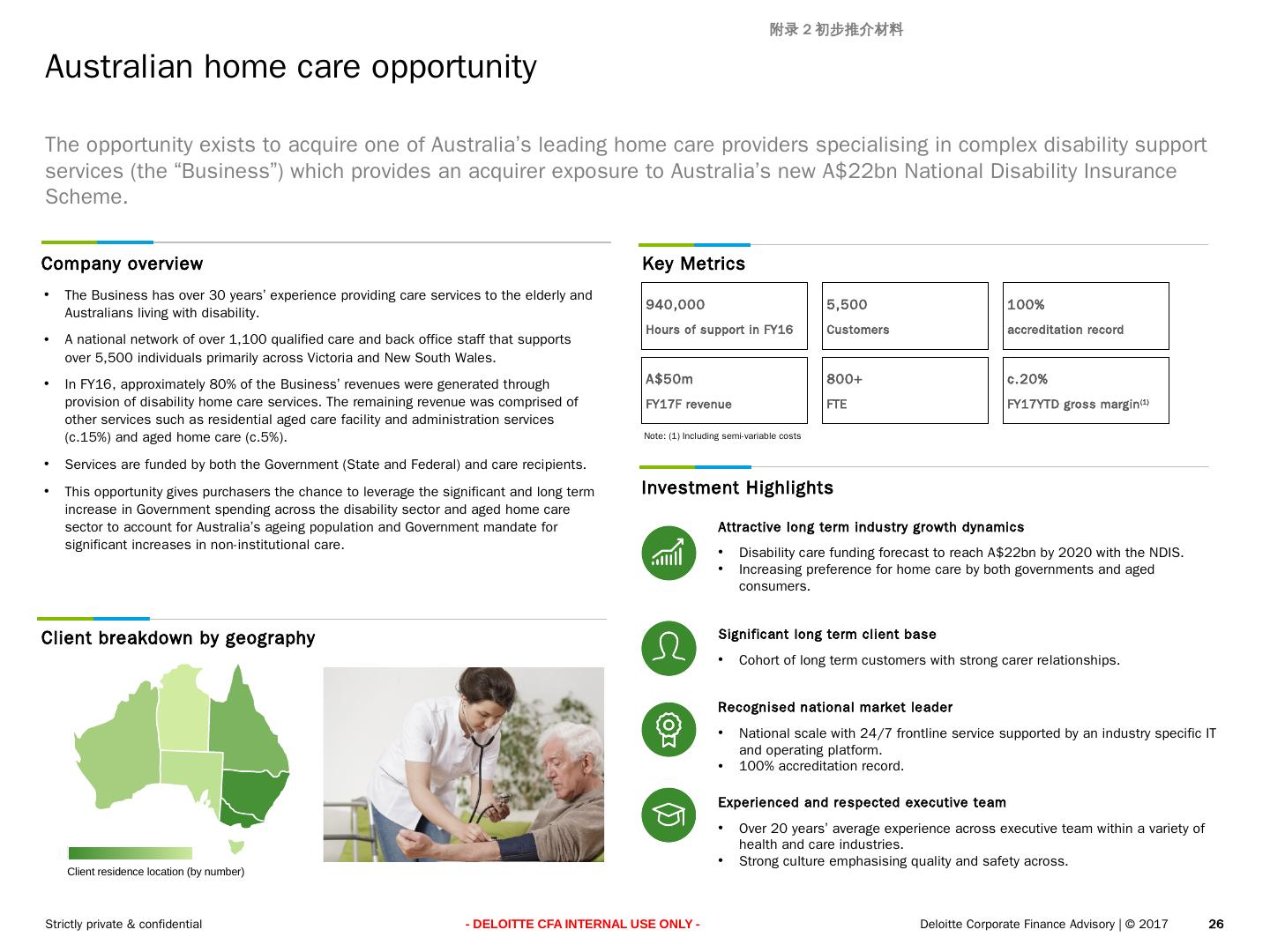

11 .Australian home c are opportunity The opportunity exists to acquire one of Australia’s leading home care providers specialising in complex disability support services (the “Business”) which provides an acquirer exposure to Australia’s new A$22bn National Disability Insurance Scheme. Company overview Client breakdown by geography The Business has over 30 years’ experience providing care services to the elderly and Australians living with disability. A national network of over 1,100 qualified care and back office staff that supports over 5,500 individuals primarily across Victoria and New South Wales. In FY16, approximately 80% of the Business’ revenues were generated through provision of disability home care services. The remaining revenue was comprised of other services such as residential aged care facility and administration services (c.15%) and aged home care (c.5%). Services are funded by both the Government (State and Federal) and care recipients. This opportunity gives purchasers the chance to leverage the significant and long term increase in Government spending across the disability sector and aged home care sector to account for Australia’s ageing population and Government mandate for significant increases in non-institutional care. Key Metrics 800+ FTE A$50m FY17F revenue 100% accreditation record Note: (1) Including semi-variable costs 940,000 Hours of support in FY16 5,500 Customers c.20% FY17YTD gross margin (1) Investment Highlights Attractive long term industry growth dynamics Disability care funding forecast to reach A$22bn by 2020 with the NDIS. Increasing preference for home care by both governments and aged consumers. Significant long term client base Cohort of long term customers with strong carer relationships. Recognised national market leader National scale with 24/7 frontline service supported by an industry specific IT and operating platform. 100% accreditation record. Experienced and respected executive team Over 20 years’ average experience across executive team within a variety of health and care industries. Strong culture emphasising quality and safety across. Client residence location (by number) 附录 2 初步推介材料

12 .澳大利亚 家庭护理的投资机会 收购 澳大利亚专门从事残障人士综合支持服务(“业务”)的家庭护理领先提供者之一的机会。其为收购者提供了涉足澳大利亚 220 亿澳元规模的最新全国残障保险计划的敞口。 公司概览 客户地理分布 该业务在为老年人及残障人士提供护理服务的领域拥有超过 30 年的经验。 拥有超过 1,100 名合格护理及后台人员的全国网络,为超过 5,500 名主要生活在维多利亚州与新南威尔士州的个人提供支持服务。 16 财年,其近 80% 的业务收入来自于残障人士家庭护理。其他业务收入来自于养老院设施及管理费(约占 15% )和老年人家庭护理(约占 5% )等。 该护理服务的资金来自于州政府、联邦政府及接受服务方。 澳大利亚人口老龄化与政府关于非机构护理需大幅增加的命令,使政府在老年人及残障人士家庭护理领域的支出将金额重大且长期增长。该投资机会为购买者提供了从中分一杯羹的良机。 关键指标 800+ 名全职员工 17 财年预测 5,0 00 万澳币收入 100% 好评记录 注:( 1 )包含半变动成本。 16 财年 940,000 小时支持服务 5,500 位客户 17 财年迄今 约 20% 的毛利率 (1) 投资亮点 有吸引力的行业长期增长动能 根据全国残障保险计划,到 2020 年预计将达 220 亿澳元的残障护理资金总额。 政府及老年人对家庭护理日益上升的偏好。 重要的长期客户基础 维持长期护理关系的客户群。 公认的全国市场领导者 全国范围内由行业特定的 IT 及操作平台支持的全天候一线服务。 100% 的好评记录。 经验丰富且受人尊敬的执行团队 在医护各领域内平均经验超过 20 年的执行团队。 重视质量与安全的浓郁文化。 客户居住分布 (按数量) 附录 2 初步推介材料

13 .澳大利亚 家庭护理的投资机会 收购 澳大利亚专门从事残障人士综合支持服务(“业务”)的家庭护理领先提供者之一的机会。其为收购者提供了涉足澳大利亚 220 亿澳元规模的最新全国残障保险计划的敞口。 公司概览 客户地理分布 该业务在为老年人及残障人士提供护理服务的领域拥有超过 30 年的经验。 拥有超过 1,100 名合格护理及后台人员的全国网络,为超过 5,500 名主要生活在维多利亚州与新南威尔士州的个人提供支持服务。 16 财年,其近 80% 的业务收入来自于残障人士家庭护理。其他业务收入来自于养老院设施及管理费(约占 15% )和老年人家庭护理(约占 5% )等。 该护理服务的资金来自于州政府、联邦政府及接受服务方。 澳大利亚人口老龄化与政府关于非机构护理需大幅增加的命令,使政府在老年人及残障人士家庭护理领域的支出将金额重大且长期增长。该投资机会为购买者提供了从中分一杯羹的良机。 关键指标 800+ 名全职员工 17 财年预测 5,0 00 万澳币收入 100% 好评记录 注:( 1 )包含半变动成本。 16 财年 940,000 小时支持服务 5,500 位客户 17 财年迄今 约 20% 的毛利率 (1) 投资亮点 有吸引力的行业长期增长动能 根据全国残障保险计划,到 2020 年预计将达 220 亿澳元的残障护理资金总额。 政府及老年人对家庭护理日益上升的偏好。 重要的长期客户基础 维持长期护理关系的客户群。 公认的全国市场领导者 全国范围内由行业特定的 IT 及操作平台支持的全天候一线服务。 100% 的好评记录。 经验丰富且受人尊敬的执行团队 在医护各领域内平均经验超过 20 年的执行团队。 重视质量与安全的浓郁文化。 客户居住分布 (按数量) 附录 2 初步推介材料

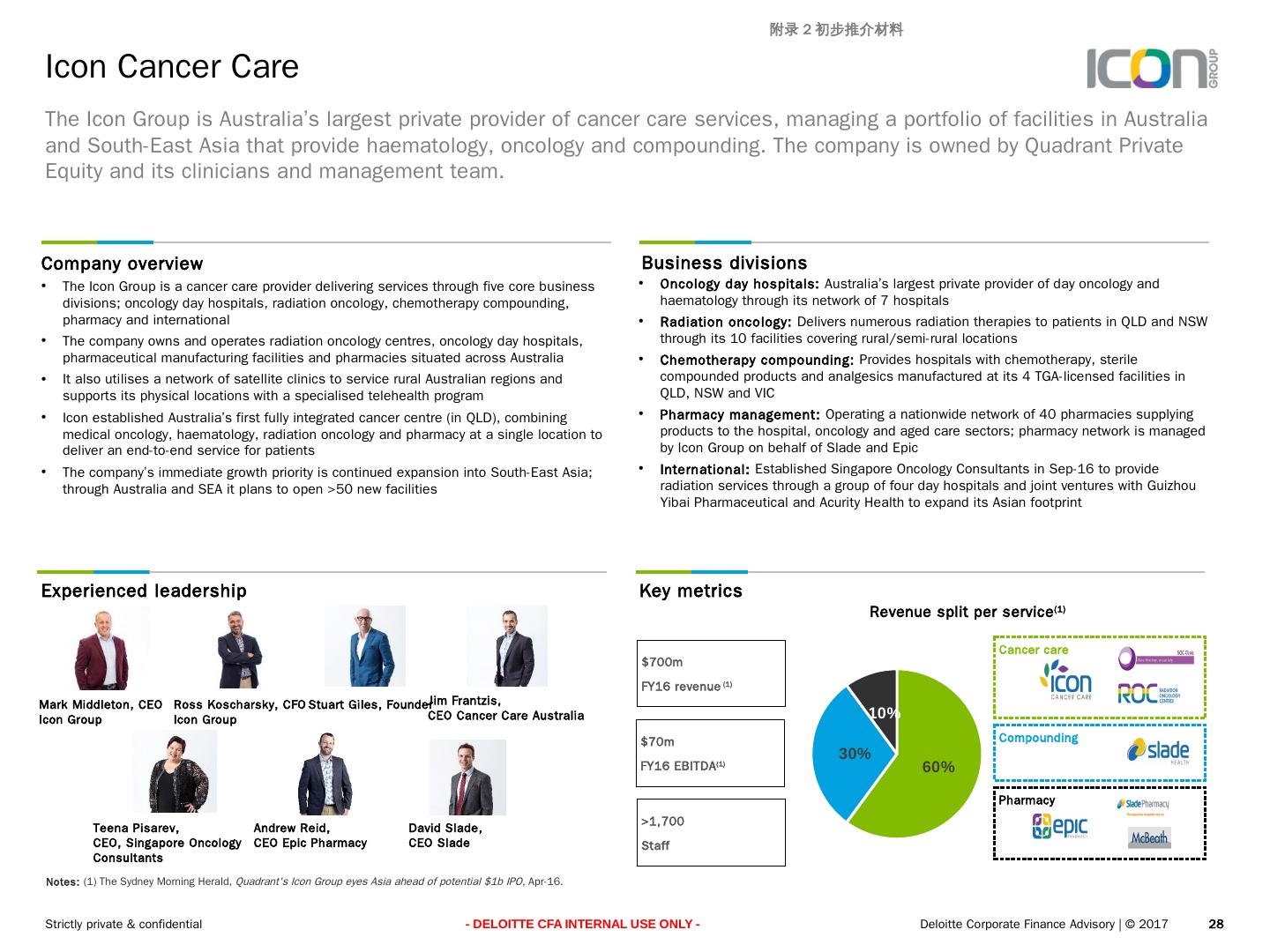

14 .Icon 癌症护理集团 Icon 集团是澳大利亚最大的癌症护理服务私人提供商,管理着澳大利亚和东南亚地区的一系列血液、肿瘤及复合卫生设备。该公司为私募股权基金 Quadrant 及其医师与管理团队所有。 公司概览 业务分部 经验丰富的领导团队 关键指标 Mark Middleton , Icon 集团 CEO Ross Koscharsky , Icon 集团 CFO Stuart Giles , 创始人 Jim Frantzis , 澳大利亚癌症护理分部 CEO Teena Pisarev , 新加坡肿瘤顾问公司 CEO Andrew Reid , Epic CEO David Slade , Slade CEO 7,0 00 万美金 16 财年 息税折旧摊销前利润 (1) 7 亿美金 16 财年收入 (1) >1,700 名职工 按服务拆分的收入 (1) 癌症护理 复合化疗 药房 Notes: (1) 摘自 2016 年 4 月悉尼先驱晨报 《 价值 10 亿美金的 IPO 前, Quadrant Icon 集团放眼亚洲市场 》 日间肿瘤医院: 拥有 7 间医院网络的澳大利亚最大日间肿瘤及血液服务私人提供商 放射肿瘤部: 通过覆盖农村及城郊的 10 家配套设施,为昆士兰及新南威尔士的病人提供大量放射治疗服务 复合化疗部: 利用其位于昆士兰、新南威尔士及维多利亚的 4 个 TGA 认证设施,为医院生产化疗药物、无菌复合产品及镇痛药 药房: 经营着拥有 40 个药房的全国网络,为医院、肿瘤部及老年护理部门提供产品;药房网络由 Icon 集团代 Slade 和 Epic 管理 国际部: 2016 年 9 月,成立新加坡肿瘤顾问公司,通过四家日间医院提供放射服务,并通过与贵州益佰药业及 Acurity Health 成立的合营企业拓展亚洲版图。 Icon 集团通过五个核心业务部门,即日间肿瘤医院、放射肿瘤部、复合化疗部、药房及国际部,提供癌症护理服务。 该公司拥有并运营遍布澳大利亚各地的放射肿瘤中心、日间肿瘤医院、制药厂及药房。 其也通过卫星诊所网络为澳大利亚农村地区提供服务,并通过远程医疗项目为各地提供支持。 Icon 成立了澳大利亚第一个完全综合型的癌症中心(位于昆士兰),集肿瘤内科、血液科、放射肿瘤科及药房于一体, 为病人提供端对端服务。 公司的首要增长任务是向东南亚持续扩张;其计划在澳大利亚与东南亚开设超过 50 个新的医疗设施。 附录 2 初步推介材料

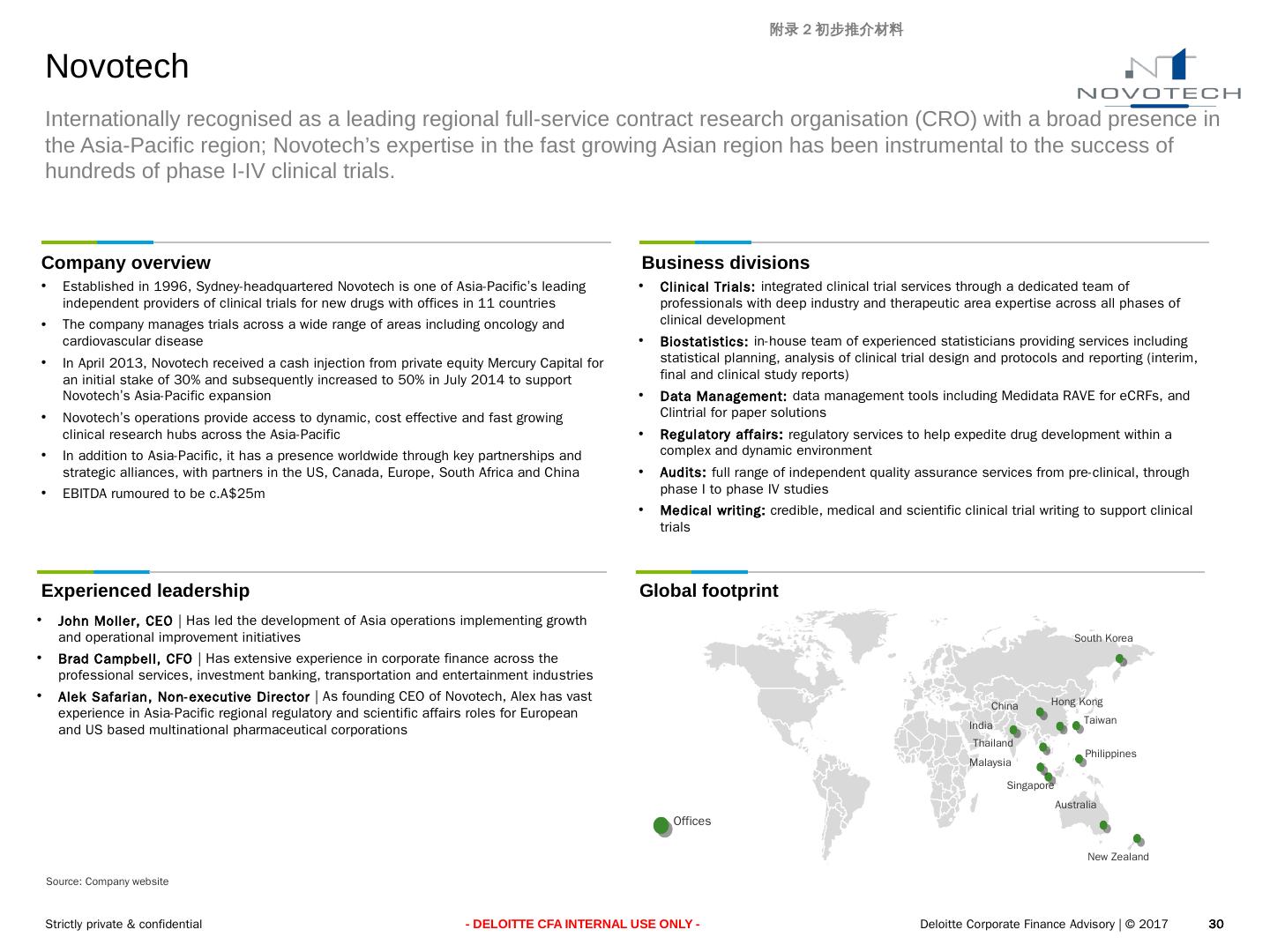

15 .Novotech Internationally recognised as a leading regional full-service contract research organisation (CRO) with a broad presence in the Asia-Pacific region; Novotech’s expertise in the fast growing Asian region has been instrumental to the success of hundreds of phase I-IV clinical trials. Company overview Business divisions Experienced leadership Established in 1996, Sydney-headquartered Novotech is one of Asia-Pacific’s leading independent providers of clinical trials for new drugs with offices in 11 countries The company manages trials across a wide range of areas including oncology and cardiovascular disease In April 2013, Novotech received a cash injection from private equity Mercury Capital for an initial stake of 30% and subsequently increased to 50% in July 2014 to support Novotech’s Asia-Pacific expansion Novotech’s operations provide access to dynamic, cost effective and fast growing clinical research hubs across the Asia-Pacific In addition to Asia-Pacific, it has a presence worldwide through key partnerships and strategic alliances, with partners in the US, Canada, Europe, South Africa and China EBITDA rumoured to be c.A$25m Global footprint Clinical Trials: integrated clinical trial services through a dedicated team of professionals with deep industry and therapeutic area expertise across all phases of clinical development Biostatistics: in-house team of experienced statisticians providing services including statistical planning, analysis of clinical trial design and protocols and reporting (interim, final and clinical study reports) Data Management: data management tools including Medidata RAVE for eCRFs, and Clintrial for paper solutions Regulatory affairs: regulatory services to help expedite drug development within a complex and dynamic environment Audits: full range of independent quality assurance services from pre-clinical, through phase I to phase IV studies Medical writing: credible, medical and scientific clinical trial writing to support clinical trials Offices Australia Thailand India China New Zealand South Korea Taiwan Hong Kong Philippines Malaysia Singapore John Moller, CEO | Has led the development of Asia operations implementing growth and operational improvement initiatives Brad Campbell, CFO | Has extensive experience in corporate finance across the professional services, investment banking, transportation and entertainment industries Alek Safarian, Non-executive Director | As founding CEO of Novotech, Alex has vast experience in Asia-Pacific regional regulatory and scientific affairs roles for European and US based multinational pharmaceutical corporations Source: Company website 附录 2 初步推介材料

16 .Novotech 国际公认的区域性领先 CRO 公司,在亚太地区提供全方位的合同研究服务。 Novotech 提供的专业服务已经在高速成长的亚洲地区为上百例临床试验( 1 期至 4 期 )提供帮助。 公司概览 业务分部 经验丰富的领导团队 Novotech 成立于 1996 年,总部位于悉尼,在全球拥有 11 家独立办公室。 Novotech 是一家在亚太地区领先的企业,提供独立的新药临床试验服务。 公司在多个领域管理临床试验,包括肿瘤及心血管疾病领域。 在 2013 年 4 月, Mercury Capital 通过现金出资方式收购 Novotech 30 % 初始股权,随后于 2014 年 6 月追加至 50% ,用于支持 Novotech 在亚太地区的扩张。 Novotech 在亚太地区提供活跃、经济、高速成长的临床研究中心的使用权限。 在亚太地区以外, Novotech 活跃于寻找全球关键的合作关系及战略联盟,目前拥有在美国、澳大利亚、欧洲、南非及中国的合作伙伴。 EBITDA 据息约 2,500 万澳元。 全球分布 临床试验: 通过一只富有深入行业经验及临床治疗知识的专业团队,在临床开发全周期提供整合的临床试验服务 生物统计学: 内部资深统计分析师团队,提供包括统计规划、临床试验设计方案及协议的分析以及汇报(期间报告、临床研究报告)等服务 数据管理: 数据管理工具包括用于 eCRFs 系统的 Medidata RAVE (临床试验数据采集、管理、分析和报告平台),以及纸质文档的临床资料管理 合规事项: 合规服务帮助企业在复杂及动态的环境中加速药品开发流程 审计: 在临床前阶段(第一到第四阶段的研究)提供全方位的独立、高质量的鉴证服务 医学综述: 可靠、专业、科学的医学综述服务,为临床试验提供支持 办公室 澳大利亚 泰国 印度 中国大陆 新西兰 韩国 中国台湾 中国香港 菲律宾 马来西亚 新加坡 John Moller , CEO | 负责发起公司运营革新的举措,同时领导亚洲业务的增长 Brad Campbell , CFO | 在专业性服务、投资银行、交通和娱乐行业拥有丰富的财务管理经验 Alek Safarian ,非执行董事 | 作为 Novotech 创始 CEO 之一, Alex 拥有丰富的为欧美跨国制药公司在亚太地区提供合规及科学管理服务的经验 资料来源:公司网站 附录 2 初步推介材料

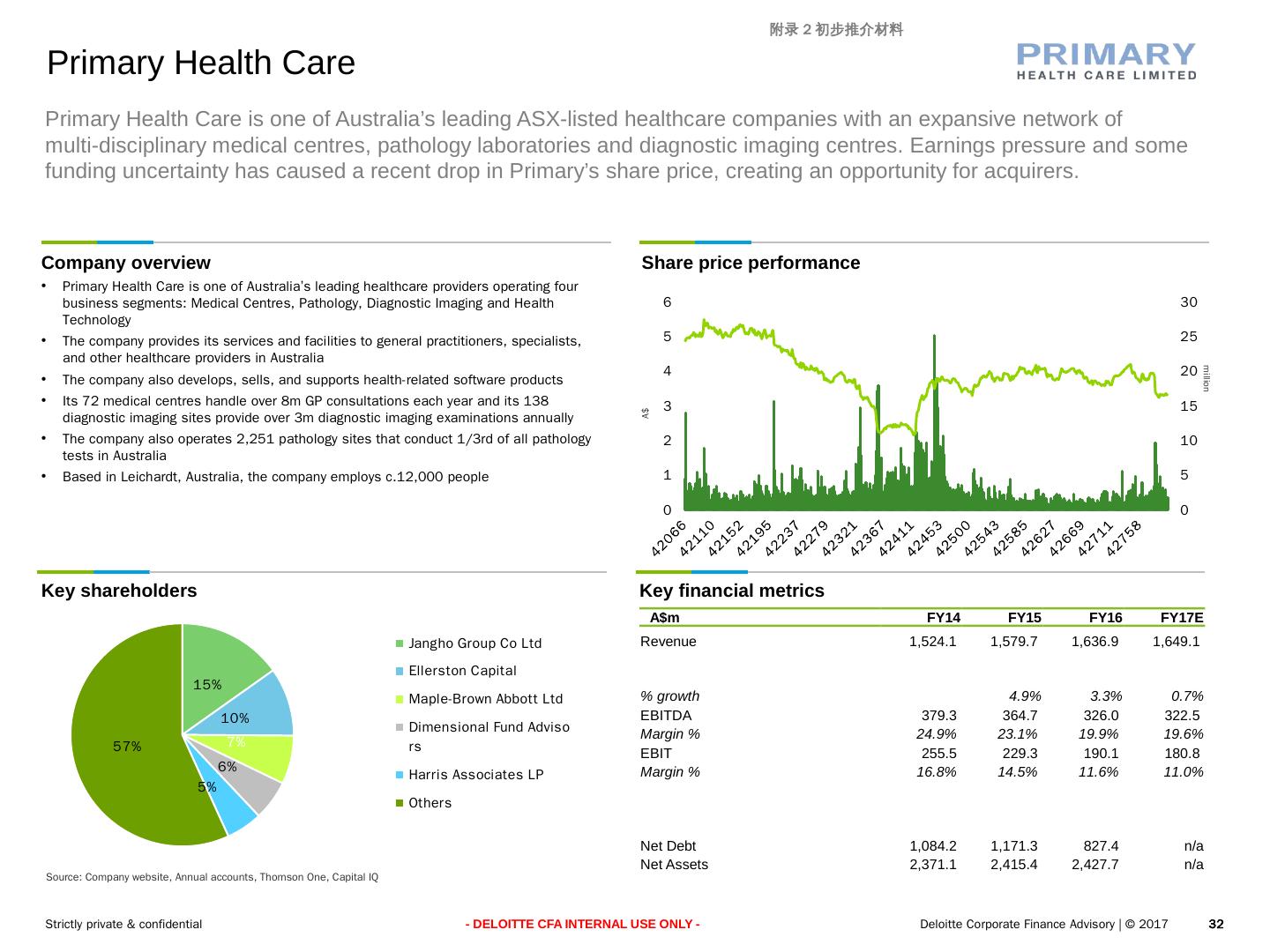

17 .Primary Health Care Primary Health Care is one of Australia’s leading ASX-listed healthcare companies with an expansive network of multi‑disciplinary medical centres, pathology laboratories and diagnostic imaging centres. Earnings pressure and some funding uncertainty has caused a recent drop in Primary’s share price, creating an opportunity for acquirers. Company overview Share price performance Key shareholders Key financial metrics A$m FY14 FY15 FY16 FY17E Revenue 1,524.1 1,579.7 1,636.9 1,649.1 % growth 4.9% 3.3% 0.7% EBITDA 379.3 364.7 326.0 322.5 Margin % 24.9% 23.1% 19.9% 19.6% EBIT 255.5 229.3 190.1 180.8 Margin % 16.8% 14.5% 11.6% 11.0% Net Debt 1,084.2 1,171.3 827.4 n/a Net Assets 2,371.1 2,415.4 2,427.7 n/a Source: Company website, Annual accounts, Thomson One, Capital IQ A$ million Primary Health Care is one of Australia’s leading healthcare providers operating four business segments: Medical Centres, Pathology, Diagnostic Imaging and Health Technology The company provides its services and facilities to general practitioners, specialists, and other healthcare providers in Australia The company also develops, sells, and supports health-related software products Its 72 medical centres handle over 8m GP consultations each year and its 138 diagnostic imaging sites provide over 3m diagnostic imaging examinations annually The company also operates 2,251 pathology sites that conduct 1/3rd of all pathology tests in Australia Based in Leichardt, Australia, the company employs c.12,000 people 附录 2 初步推介材料

18 .Primary 医疗 Primary 医疗是领先的澳大利亚证券交易所上市的医疗保健公司,在多学科医疗中心、病理 实验室、影像诊断 中心方面拥有 宝贵 的经营网络。业绩压力以及筹资不确定性造成了其近期股价的下跌,为收购者创造出了机会。 公司概览 股价表现 主要股东 主要财务指标 澳元 / 百万 2014 财年 2015 财年 2016 财年 2017 财年 预测 收入 1,524.1 1,579.7 1,636.9 1,649.1 增长率 4.9% 3.3% 0.7% 息税折旧摊销前利润 379.3 364.7 326.0 322.5 息税折旧摊销前利润率 24.9% 23.1% 19.9% 19.6% 息税前利润 255.5 229.3 190.1 180.8 息税前利润率 16.8% 14.5% 11.6% 11.0% 净负债 1,084.2 1,171.3 827.4 n/a 净资产 2,371.1 2,415.4 2,427.7 n/a 资料来源:公司网站、年报、 Thomson One 、 Capital IQ 澳元 百万 Primary 医疗是澳大利亚一家领先的医疗保健服务供应商,下设四个业务部门: 医疗中心、病理中心、影像诊断中心以及医疗技术中心。 公司面向澳大利亚的普通医生、专业医生以及其他医疗保健服务从业机构或人员提供服务与设施。 公司同时研发、销售与支持医疗健康相关软件。 公司的 72 个医疗中心每年处理超过 800 万例全科医生的会诊、 138 个影像诊断中心每年执行超过 300 万次影像检查。 公司的 2,251 个病理中心进行了全澳大利亚 1/3 的病理实验。 总部位于澳大利亚莱卡特,雇佣员工约 12,000 人。 其他 交易量(右轴) 股价(左轴) 附录 2 初步推介材料

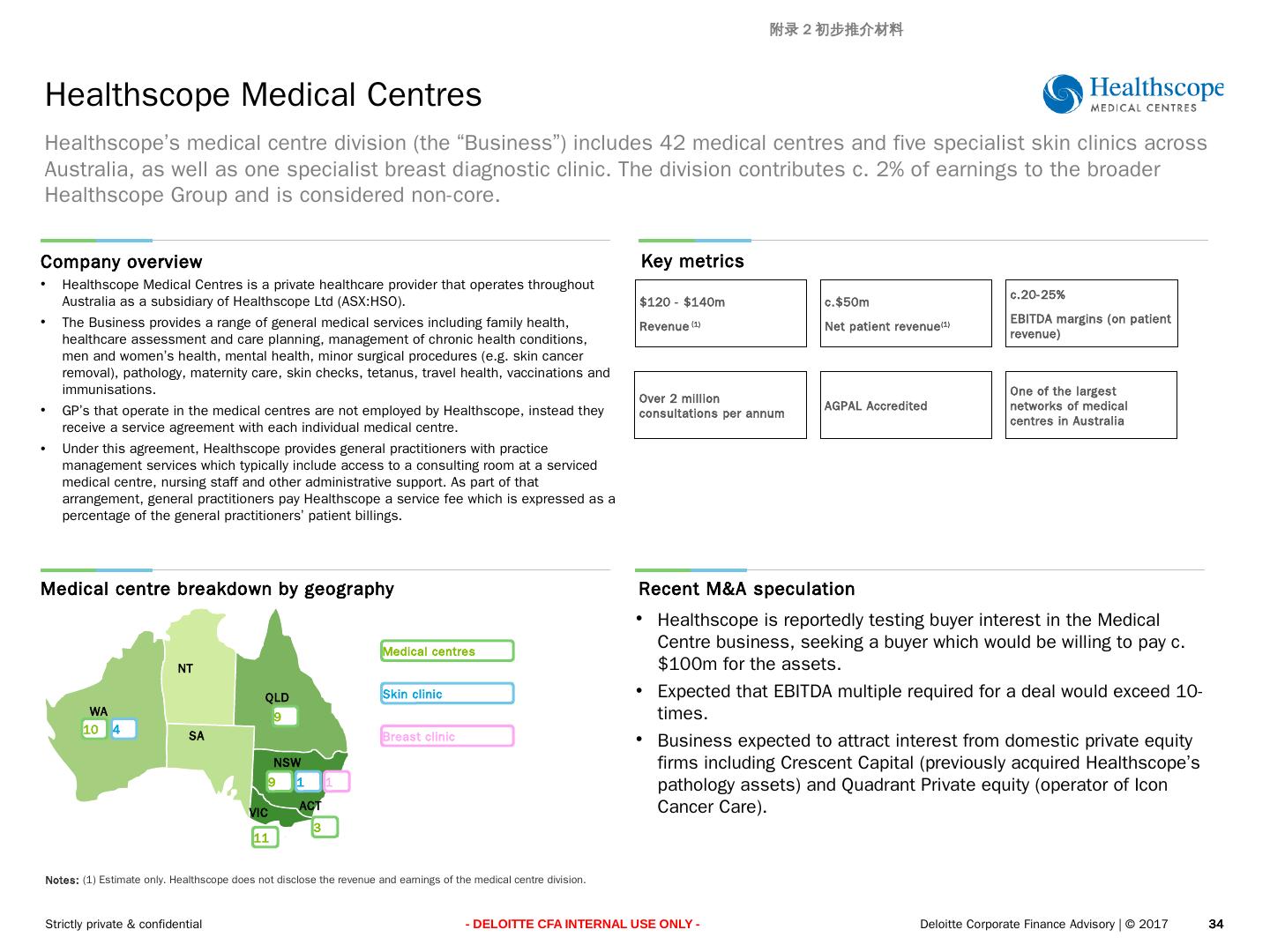

19 .c.20-25% EBITDA margins (on patient revenue) Healthscope M edical Centres Healthscope’s medical centre division (the “Business”) includes 42 medical centres and five specialist skin clinics across Australia, as well as one specialist breast diagnostic clinic. The division contributes c. 2% of earnings to the broader Healthscope Group and is considered non-core. Company overview Key metrics Medical centre breakdown by geography Recent M&A speculation c.$50m Net patient revenue (1) $120 - $140m Revenue ( 1) Notes: (1) Estimate only. Healthscope does not disclose the revenue and earnings of the medical centre division. Healthscope Medical Centres is a private healthcare provider that operates throughout Australia as a subsidiary of Healthscope Ltd (ASX:HSO). The Business provides a range of general medical services including family health, healthcare assessment and care planning, management of chronic health conditions, men and women’s health, mental health, minor surgical procedures (e.g. skin cancer removal), pathology, maternity care, skin checks, tetanus, travel health, vaccinations and immunisations. GP’s that operate in the medical centres are not employed by Healthscope, instead they receive a service agreement with each individual medical centre. Under this agreement, Healthscope provides general practitioners with practice management services which typically include access to a consulting room at a serviced medical centre, nursing staff and other administrative support. As part of that arrangement, general practitioners pay Healthscope a service fee which is expressed as a percentage of the general practitioners’ patient billings. One of the largest networks of medical centres in Australia AGPAL Accredited Over 2 million consultations per annum Healthscope is reportedly testing buyer interest in the Medical Centre business, seeking a buyer which would be willing to pay c.$100m for the assets. Expected that EBITDA multiple required for a deal would exceed 10-times. Business expected to attract interest from domestic private equity firms including Crescent Capital (previously acquired Healthscope’s pathology assets) and Quadrant Private equity (operator of Icon Cancer Care). NSW 9 QLD 9 NT WA 10 SA VIC 11 1 4 ACT 3 Medical centres Skin clinic Breast clinic 1 附录 2 初步推介材料

20 .息税折旧摊销前利润率 约为 20-25% (按患者收入) Healthscope 医疗中心 Healthscope 集团的医疗中心业务分部(“该业务”)包括遍布澳大利亚的 42 家医疗中心和 5 家皮肤专科诊所,以及 1 家乳腺专科诊所。该业务分部收益占整个 Healthscope 集团收益约 2% ,被认为是非核心业务。 公司概览 关键指标 医疗中心地理分布 近期并购交易预测 净患者收入 约 5,000 万美元 (1) 收入 1.2-1.4 亿美元 (1) 注: ( 1 )仅为估计值。 Healthscope 集团未披露其医疗中心业务分部的收入及盈利情况。 Healthscope 医疗中心是一家医疗保健私人供应商,作为 Healthscope Ltd (澳交所股份代码: HSO )的分公司在澳大利亚开展经营活动。 该业务分部提供一系列全科医疗服务,包括家庭保健、医疗保健评估及护理计划、慢性疾病健康状态管理、男性及女性健康、心理健康、小手术(如皮肤癌移除手术)、病理诊断、产科护理、皮肤检查、破伤风疫苗注射、旅游健康、预防接种和免疫接种。 在医疗中心工作的全科医生并非受雇于 Healthscope 集团,而是与各自的医疗中心签订有服务协议。 根据服务协议, Healthscope 集团向医疗中心提供具有管理实践经验的全科医生,通常安排在所服务的医疗中心的诊疗室,并配备有护理人员和其他行政支持人员。作为协议安排的一部分,全科医生将从病人处收取的费用抽取一定百分比缴纳给 Healthscope 集团,作为手续费。 澳大利亚最大的 医疗中心网络之一 AGPAL 认证 每年会诊次数 超过 200 万 据悉, Healthscope 集团目前正在就其医疗中心业务试探买方的兴趣,拟寻求愿意出资约 1 亿美元的买方收购其医疗中心业务。 预计交易所需息税折旧摊销前利润系数将超过 10 倍。 预计该业务将吸引包括 Crescent Capital (此前收购了 Healthscope 集团的病理诊断业务)和 Quadrant Private equity ( Icon 癌症护理经营商)等在内的澳大利亚私募股权公司。 新南威尔士州 9 昆士兰州 9 北部地区 西澳大利亚州 10 南澳大利亚州 维多利亚州 11 1 4 澳大利亚首都地区 3 医疗中心 皮肤专科诊所 乳腺专科诊所 1 附录 2 初步推介材料

21 .Australian aged care sector Government funding changes in Australia’s aged care sector have seen 30% wiped off the value of Australia’s 3 major listed aged care providers since August 2016. Provider of residential aged care facilities and retirement villages Provides a variety of living arrangements, amenities, services, meal plans, social activities and care options and offers wellness and lifestyle programs Staff: 6,500 (as at 30 June 2016) Estia Health develops and operates own and leased residential aged care facilities in Australia Provides assistance to residents in everyday living including general activities, clinical care, specialist dementia care, pain management programs and medical services Staff : 7,000 (as at 30 June 2016) Japara Healthcare o ffers independent living, low and high care, dementia and Alzheimer care, respite and extra services care Staff: 5,081 (as at 30 June 2016) Owns and operates 54 residential aged care facilities having 6,027 beds (Sep 16) with 1,404 new places to be added as part of expansion pipeline by FY20 Owns and operates 69 residential aged care facilities having 5,921 places (YTD17) Owns and operates 43 residential aged care facilities having 4,761 places (YTD17) and aims to deliver 900 new places by end of FY19 EV: A$1.4bn Market cap: A$1.3bn Revenue (Dec-16): A$528.9m EBITDA (Dec-16): A$116.5m EV: A$899.4m Market cap: A$718.2m Revenue (Dec-16): A$509.5m EBITDA (Dec-16): A$96.6m EV: A$494.3m Market cap: A$486.5m Revenue (Dec-16): A$348.3m EBITDA (Dec-16): A$56.5m Company overview Key metrics (1) Australia presence Share price performance Locations A$ million A$ million Note: (1) EV & Market Cap is on 06 March 2017 Source: Company website, Annual accounts, Capital IQ A$ million 附录 2 初步推介材料

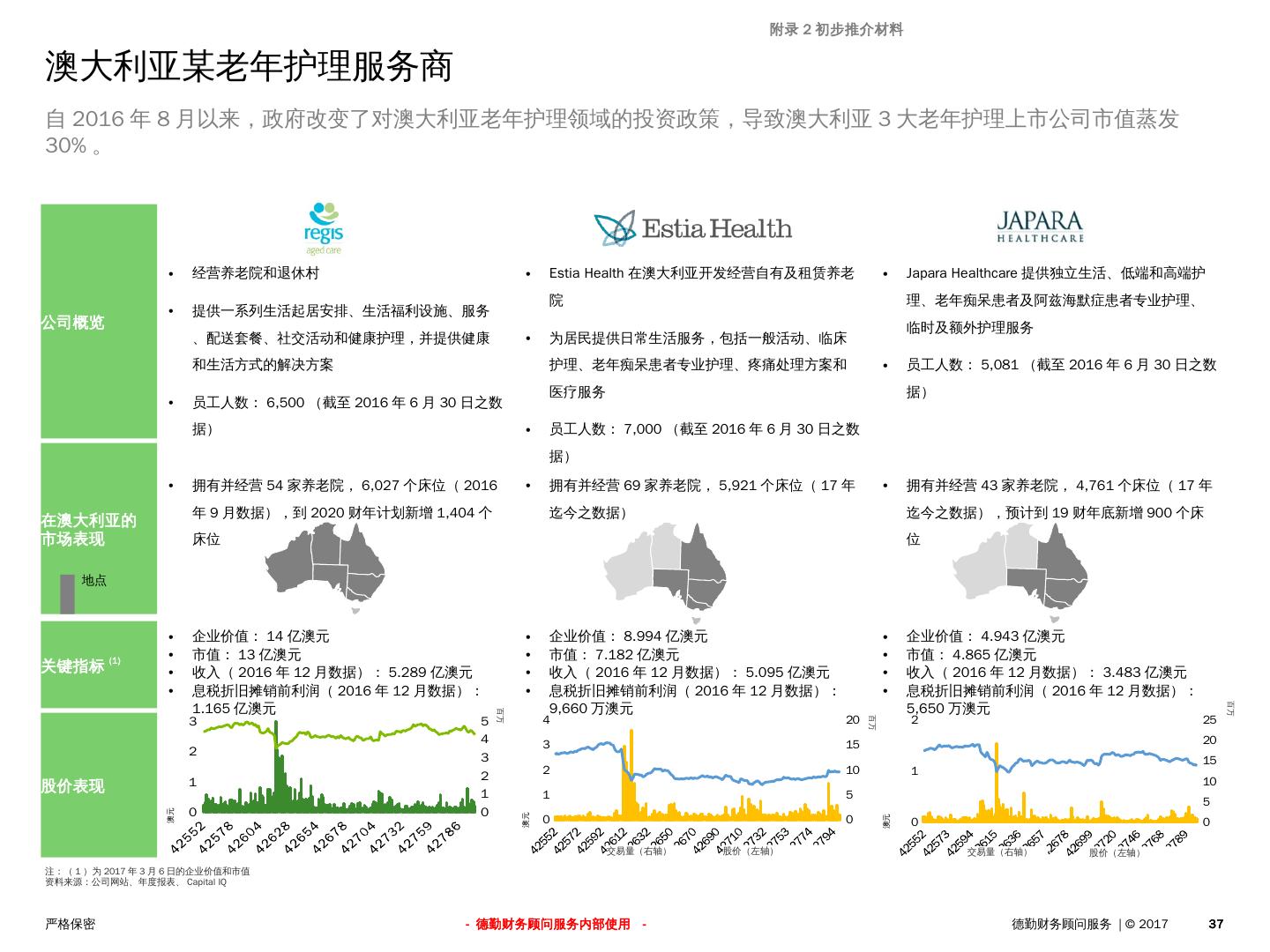

22 .澳大利亚某老年护理服务商 自 2016 年 8 月以来,政府 改变 了对澳大利亚老年护理领域的投资政策,导致澳大利亚 3 大老年护理上市公司市值蒸发 30% 。 经营养老院和退休村 提供一系列生活起居安排、生活福利设施、服务、配送套餐、社交活动和健康护理,并提供健康和生活方式的解决方案 员工人数: 6,500 (截至 2016 年 6 月 30 日之数据) Estia Health 在澳大利亚开发经营自有及租赁养老院 为居民提供日常生活服务,包括一般活动、临床护理、老年痴呆患者专业护理、疼痛处理方案和医疗服务 员工人数: 7,000 (截至 2016 年 6 月 30 日之数据) Japara Healthcare 提供独立生活、低端和高端护理、老年痴呆患者及阿兹海默症患者专业护理、临时及额外护理服务 员工人数: 5,081 (截至 2016 年 6 月 30 日之数据) 拥有并经营 54 家养老院, 6,027 个床位( 2016 年 9 月数据),到 2020 财年计划新增 1,404 个床位 拥有并经营 69 家养老院, 5,921 个床位( 17 年迄今之数据) 拥有并经营 43 家养老院, 4,761 个床位( 17 年迄今之数据 ),预计到 19 财年底新增 900 个床位 企业价值: 14 亿澳元 市值: 13 亿澳元 收入( 2016 年 12 月数据): 5.289 亿澳元 息税折旧摊销前利润( 2016 年 12 月数据): 1.165 亿澳元 企业价值: 8.9 9 4 亿澳元 市值: 7.182 亿澳元 收入( 2016 年 12 月数据): 5.095 亿澳元 息税折旧摊销前利润( 2016 年 12 月数据): 9,66 0 万澳元 企业价值: 4.943 亿澳元 市值: 4.865 亿澳元 收入( 2016 年 12 月数据): 3.483 亿澳元 息税折旧摊销前利润( 2016 年 12 月数据): 5,65 0 万澳元 公司概览 关键指标 (1) 在澳大利亚的 市场表现 股价表现 地点 澳元 百万 澳元 百万 注:( 1 )为 2017 年 3 月 6 日的企业价值和市值 资料来源:公司网站、年度报表、 Capital IQ 澳元 百万 交易量(右轴) 股价(左轴) 交易量(右轴) 股价(左轴) 附录 2 初步推介材料

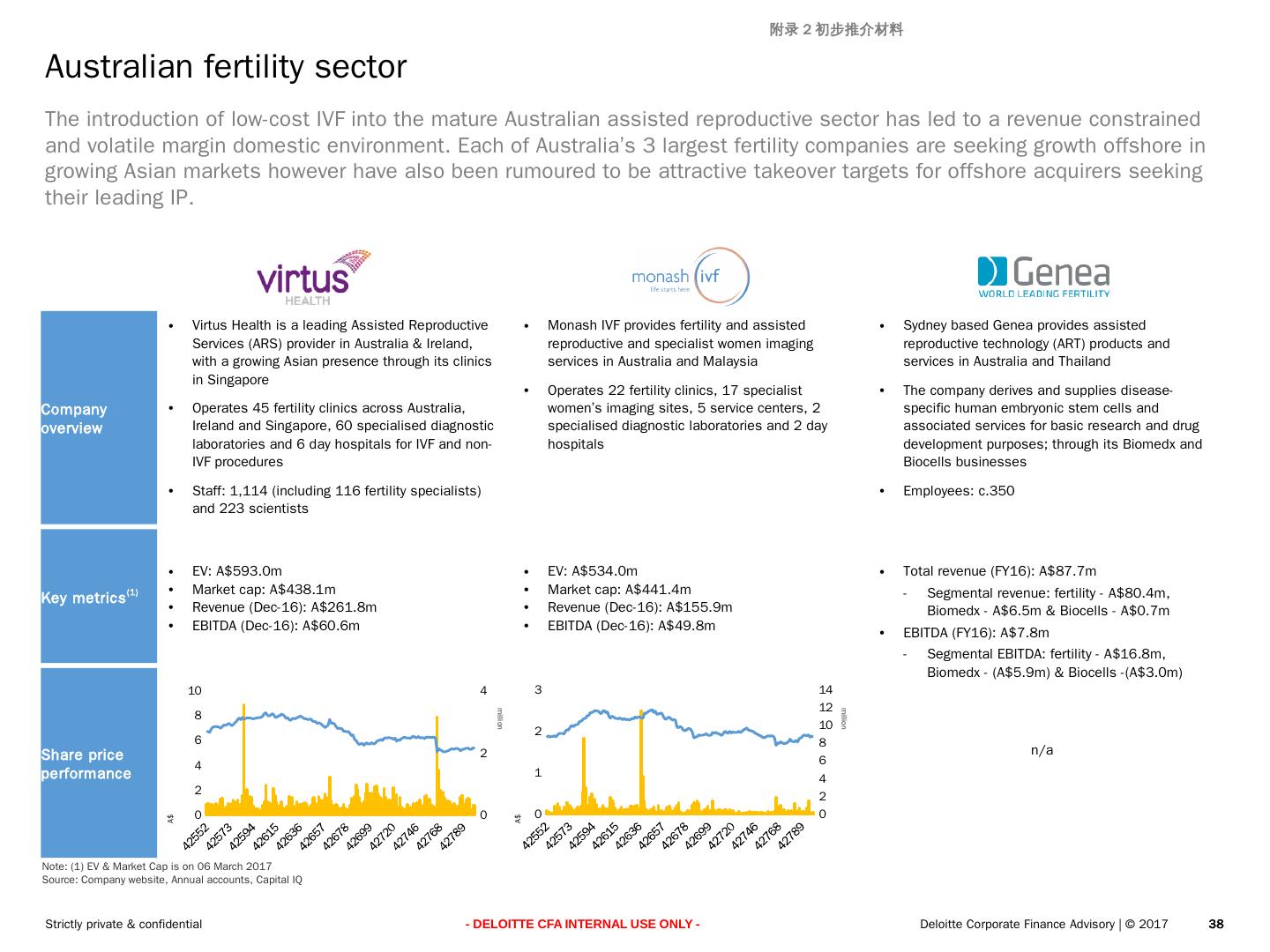

23 .Australian fertility sector The introduction of low-cost IVF into the mature Australian assisted reproductive sector has led to a revenue constrained and volatile margin domestic environment. Each of Australia’s 3 largest fertility companies are seeking growth offshore in growing Asian markets however have also been rumoured to be attractive takeover targets for offshore acquirers seeking their leading IP. Virtus Health is a leading Assisted Reproductive Services (ARS) provider in Australia & Ireland, with a growing Asian presence through its clinics in Singapore Operates 45 fertility clinics across Australia, Ireland and Singapore, 60 specialised diagnostic laboratories and 6 day hospitals for IVF and non-IVF procedures Staff: 1,114 (including 116 fertility specialists) and 223 scientists Monash IVF provides fertility and assisted reproductive and specialist women imaging services in Australia and Malaysia Operates 22 fertility clinics, 17 specialist women’s imaging sites, 5 service centers, 2 specialised diagnostic laboratories and 2 day hospitals Sydney based Genea provides assisted reproductive technology (ART) products and services in Australia and Thailand The company derives and supplies disease-specific human embryonic stem cells and associated services for basic research and drug development purposes; through its Biomedx and Biocells businesses Employees: c.350 EV: A$593.0m Market cap: A$438.1m Revenue (Dec - 16): A$261.8m EBITDA (Dec - 16): A$60.6m EV: A$534.0m Market cap: A$441.4m Revenue (Dec - 16): A$155.9m EBITDA (Dec - 16): A$49.8m Total r evenue (FY16): A$87.7m Segmental revenue: fertility - A$80.4m, Biomedx - A$6.5m & Biocells - A$0.7m EBITDA (FY16): A$7.8m Segmental EBITDA: fertility - A$16.8m, Biomedx - (A$5.9m) & Biocells -(A$3.0m) Company overview Key metrics (1) Share price performance A$ million A$ million Note: (1) EV & Market Cap is on 06 March 2017 Source: Company website, Annual accounts, Capital IQ n/a 附录 2 初步推介材料

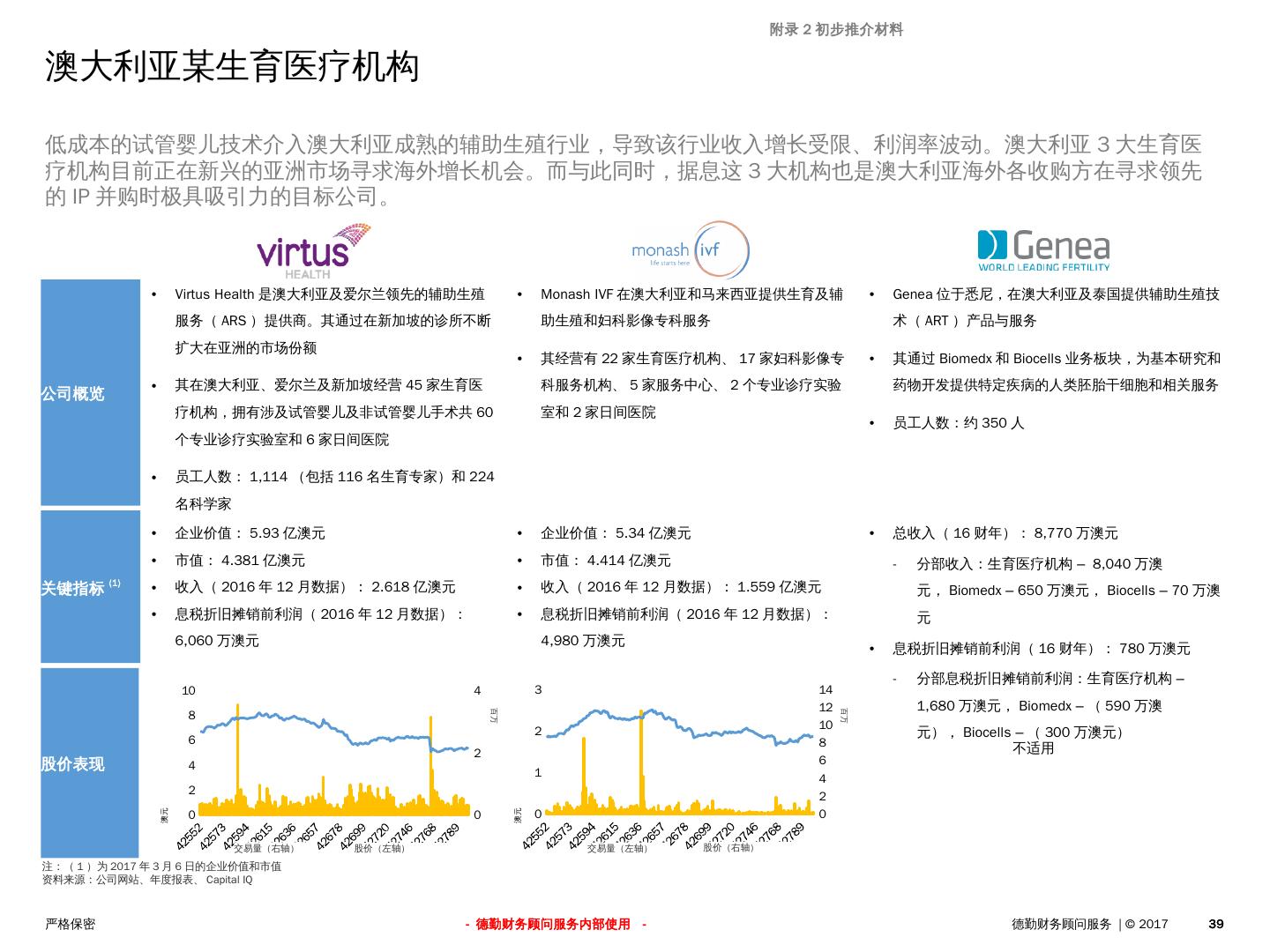

24 .澳大利亚 某 生育医疗机构 低成本的试管婴儿 技术介入澳大利亚成熟的辅助生殖行业,导致该行业收入增长受限、利润率波动。澳大利亚 3 大生育医疗机构目前正在新兴的亚洲市场寻求海外增长机会。而与此同时,据息这 3 大机构也是澳大利亚海外 各收购 方在寻求领先的 IP 并购时极具吸引力的目标公司。 Virtus Health 是澳大利亚及爱尔兰领先的辅助生殖服务( ARS )提供商。其通过在新加坡的诊所不断扩大在亚洲的市场份额 其在澳大利亚、爱尔兰及新加坡经营 45 家生育医疗机构,拥有涉及试管婴儿及非试管婴儿手术共 60 个专业诊疗实验室和 6 家日间医院 员工人数: 1,114 (包括 116 名生育专家)和 224 名科学家 Monash IVF 在澳大利亚和马来西亚提供生育及辅助生殖和妇科影像专科服务 其经营有 22 家生育医疗机构、 17 家妇科影像专科服务机构、 5 家服务中心、 2 个专业诊疗实验室和 2 家日间医院 Genea 位于悉尼,在澳大利亚及泰国提供辅助生殖技术( ART )产品与服务 其通过 Biomedx 和 Biocells 业务板块,为基本研究和药物开发提供特定疾病的人类胚胎干细胞和相关服务 员工人数:约 350 人 企业价值: 5.93 亿澳元 市值: 4.381 亿澳元 收入( 2016 年 12 月数据): 2.618 亿澳元 息税折旧摊销前利润( 2016 年 12 月数据): 6,06 0 万澳元 企业价值: 5.34 亿澳元 市值: 4 . 414 亿澳元 收入( 2016 年 12 月数据): 1.559 亿澳元 息税折旧摊销前利润( 2016 年 12 月数据): 4,98 0 万澳元 总收入( 16 财年): 8,7 70 万澳元 分部收入:生育医疗机构 – 8,04 0 万澳元, Biomedx – 65 0 万澳元, Biocells – 7 0 万澳元 息税折旧摊销前利润( 16 财年): 78 0 万澳元 分部 息税折旧摊销前利润: 生育医疗机构 – 1,68 0 万澳元, Biomedx – ( 590 万澳元), Biocells – ( 300 万澳元) 公司概览 关键指标 (1) 股价表现 澳元 百万 澳元 百万 注:( 1 )为 2017 年 3 月 6 日的企业价值和市值 资料来源:公司网站、年度报表、 Capital IQ 不适用 交易量(右轴) 股价(左轴) 交易量(左轴) 股价(右轴) 附录 2 初步推介材料

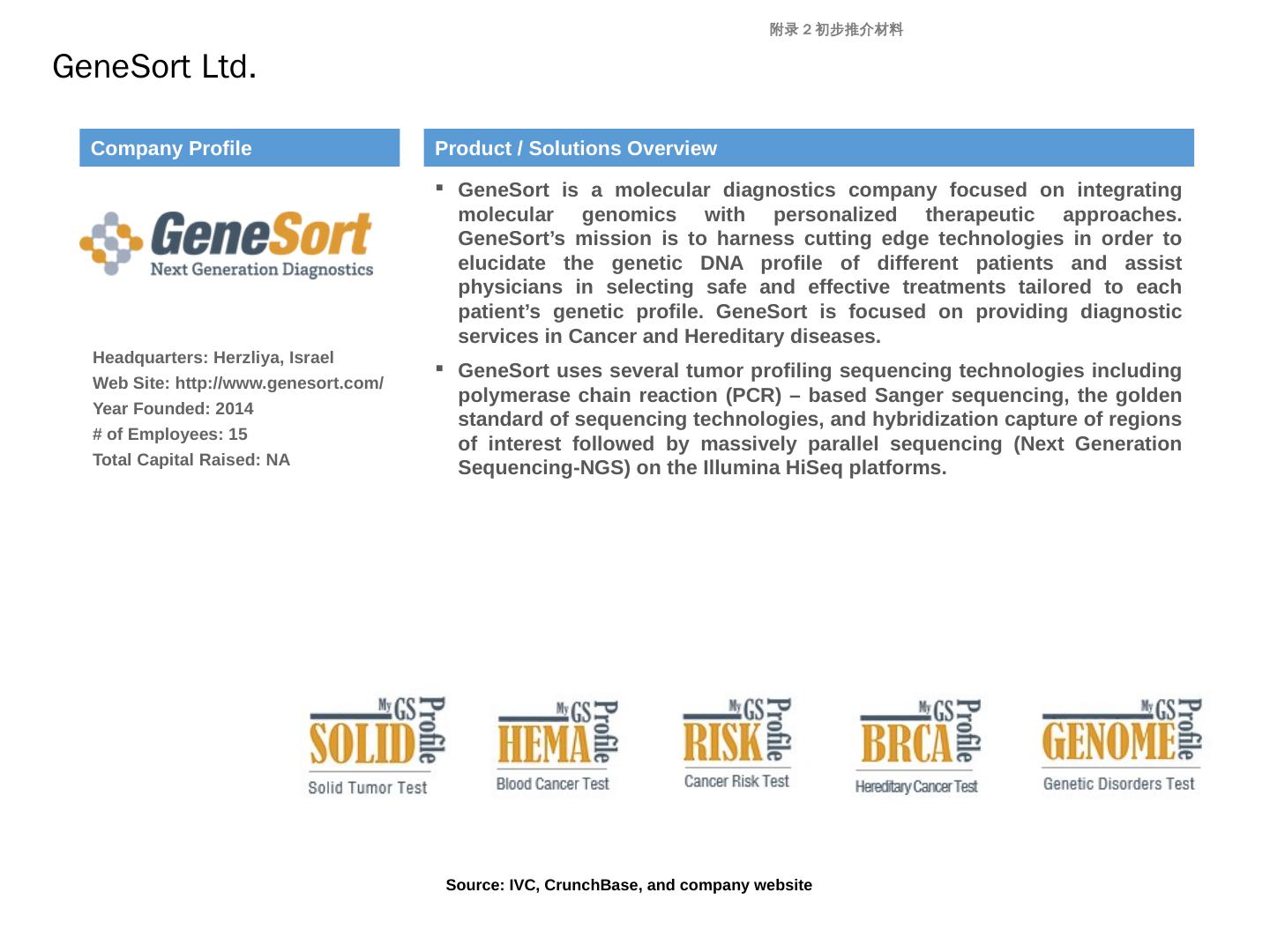

25 .GeneSort Ltd. Product / Solutions Overview Company Profile Headquarters: Herzliya , Israel Web Site: http://www.genesort.com/ Year Founded: 2014 # of Employees: 15 Total Capital Raised: NA GeneSort is a molecular diagnostics company focused on integrating molecular genomics with personalized therapeutic approaches. GeneSort’s mission is to harness cutting edge technologies in order to elucidate the genetic DNA profile of different patients and assist physicians in selecting safe and effective treatments tailored to each patient’s genetic profile. GeneSort is focused on providing diagnostic services in Cancer and Hereditary diseases. GeneSort uses several tumor profiling sequencing technologies including polymerase chain reaction (PCR) – based Sanger sequencing, the golden standard of sequencing technologies, and hybridization capture of regions of interest followed by massively parallel sequencing (Next Generation Sequencing-NGS) on the Illumina HiSeq platforms. Source: IVC, CrunchBase , and company website 附录 2 初步推介材料

26 .GeneSort Ltd. 产品 / 服务简介 基本信息 总部 : 赫尔茨利亚,以色列 网址 : http://www.genesort.com/ 成立年份 : 2014 员工数量 : 15 募集资金总额 : NA GeneSort 是一家致力于将分子诊断技术应用于个性化治疗的分子诊断技术公司。 GeneSort 的使命是使用尖端科学技术鉴定患者的遗传基因图谱并协助医生根据图谱为不同患者定制安全、有效的治疗方案。 GeneSort 主要在癌症及遗传性疾病领域提供诊断服务。 GeneSort 在 Illumina HiSeq 平台上使用多项肿瘤分析技术来测序,包括基于聚合酶链式反应的桑格测序、黄金标准测序以及目标序列捕获测序(下一代测序)。 资料来源: IVC 、 CrunchBase 、公司网站 附录 2 初步推介材料

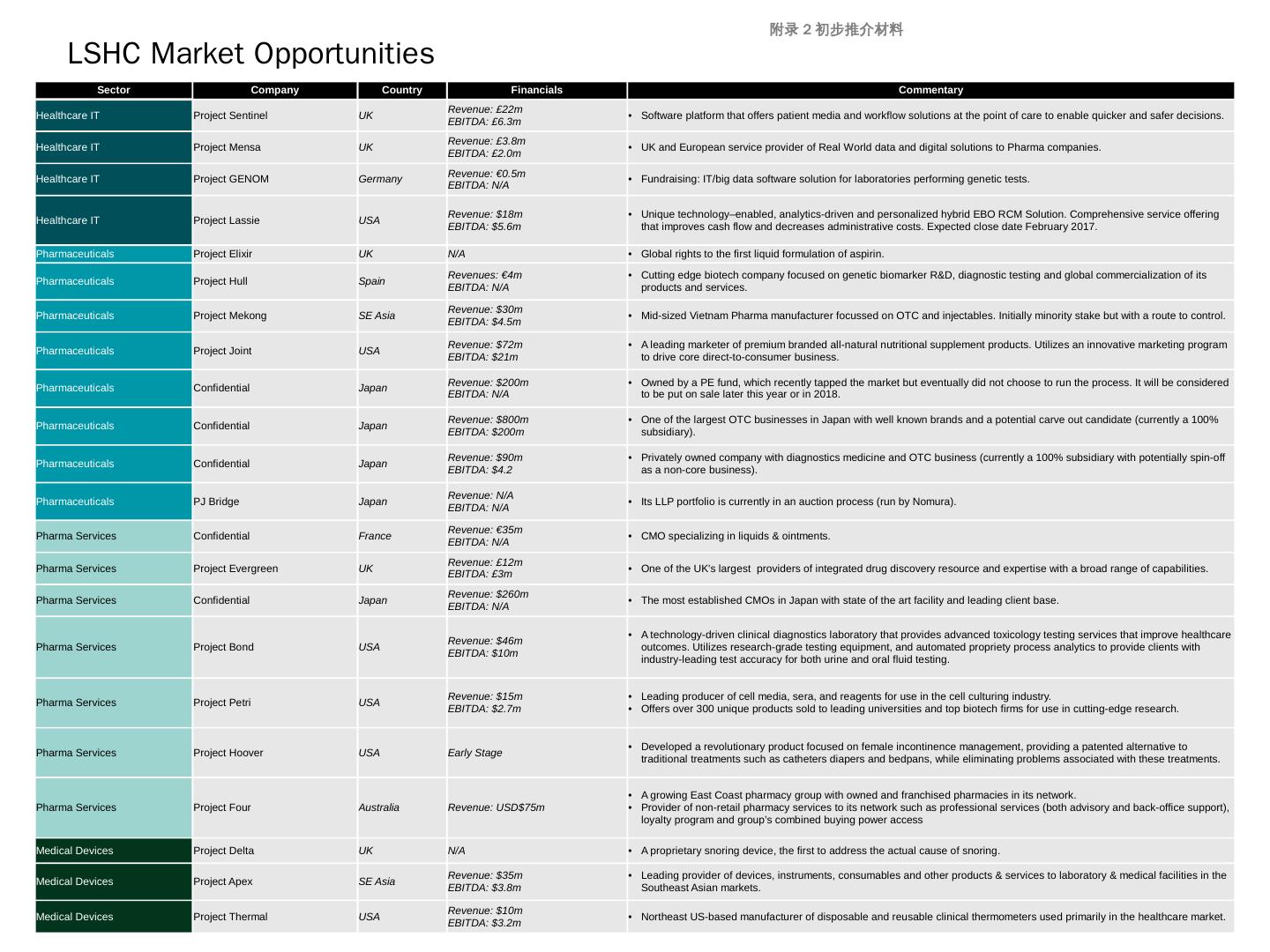

27 .LSHC Market O pportunities Sector Company Country Financials Commentary Medical Devices Confidential France Revenue: €65m EBITDA: €12m Industry leader in the development and manufacturing of surgical instruments for the orthopedic industry. Medical Devices Confidential Australia N/A Leading manufacturer and distributor of hospital, aged care and community care equipment Potential deal size USD40m Medical Devices Confidential UK EBITDA: £8m Largest teleradiology reporting service in the UK, with 45% market share. Pharmacy Project Python USA Revenue: $100m EBITDA: $10m Leading provider of turnkey prescription drug management solutions for covered entities and payer stakeholders across the medical and pharmacy benefit continuum. Pharmacy Project Redwing USA Revenue: $ 82m EBITDA: $ 5.1m Leading URAC accredited specialty pharmacy providing high-quality, patient-centric care with an innovative approach to adherence. monitoring and training. Provides a number of tailored services to drive patient care. Dental Project Noble USA Revenue: $ 43m EBITDA: $ 9.1m A dental service organization that is a leader in multiple specialties, which leverages its platform of 30 clinics across the Southeastern United States. Offers high-quality oral healthcare including pediatric and general dentistry, orthodontics and oral surgery. Dental Project Skylark USA Revenue: $75m EBITDA: $16m Offers a full suite of support services to its clinics, while maintaining exceptional quality of care. Operates over 40 clinics across two states offering oral health services including, pediatric dentistry, general dentistry, oral surgery and orthodontics. Health Services Confidential UK Revenue: £30m EBITDA: £8m Leading UK manufacturer and supplier of pressure area care solutions and infection control such as sharps disposal. Health Services Project Bowline USA Revenue: $ 10m EBITDA: $ 7.7m A leading expert in the medical insurance industry specialising in both small and catastrophic medical claim settlements and out of network PPO access. Health Services Project Cavalry USA Revenue: $ 17.2m EBITDA: $ 6.5m Leading, multi-specialty pain management services platform in the Southwestern US. Combines world class protocols, with state-of-the-art pain management services to treat a variety of conditions. Health Services Project Chinook USA Revenue: $28m EBITDA: $ 7.3m Group of highly trained, board certified physicians including internal medicine, pulmonary, critical care, family practitioners, and physicians operating in the Northwest. Offers two primary services which consist of hospitalist and intensivists services. Health Services Project Casa Australia Revenue: USD$30m Sale of a leading home care business Health Services Confidential Australia EBITDA: USD$20m Leading Asia-Pacific contract research organisation owned by private equity Health Services Confidential Australia Potential deal size USD75m Australia’s leading Employee Assistance Program provider Health Services Confidential Australia Potential deal size USD75m Potential sale of one of the last remaining (non-transacted) occupational rehabilitation providers Outsource Management Project Florence UK Revenue: $622m EBITDA: $9.8m Leading provider of flexible worker managed services to the UK healthcare market. Manages a temporary staffing bank helping to improve workforce efficiency and productivity as part of an overall workforce strategy. Clinics Project Med Israel Revenue: $ 13.3mm EBITDA: $ 2.8m Owner and Operator of private medical clinics and executive wellness programs. Clinics Confidential Poland Revenue: PLN 6m EBITDA : PLN 2.4m Owner and operator of surgical hospitals and ambulatory clinics. Clinics Confidential Poland Revenue: PLN 17m EBITDA: PLN 2m Owner and operator of outpatient clinics. Clinics Project Sun Australia Revenue: A$25m EBITDA: A$5m A leading allied health provider with over 230 allied health professionals across Australia offering physiotherapy, podiatry and other allied health services to Australia’s aged care sector. Clinics Confidential Australia Revenue: AUD$500m Dual-track sale process of laser clinic company which has more than 60 clinics nationally and is engaged in the business of skin treatment, cosmetic injection and hair removal services using laser beams Clinics Confidential Australia Potential deal size >USD800m Australia’s leading cancer care business 附录 2 初步推介材料

28 .陈播耘 总监 直线 : +86 21 2316 6205 邮箱 : bobchen@deloitte.com.cn 俞幸灵 高级咨询顾问 直线: +86 571 8972 7632 邮箱: avyu@deloitte.com.cn 联系方式: Investment T easer – Project Sapphire 附录 2 初步推介材料

29 .B ob Chen Director Direct: +86 21 2316 6205 Email : bobchen@deloitte.com.cn A viva Yu Senior Associate Direct : +86 571 8972 7632 Email : avyu@deloitte.com.cn Contact Details: Investment T easer – Project Sapphire 附录 2 初步推介材料

3秒后跳转登录页面

去登陆