- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

中国基础云服务行业数据报告

国内整体云服务市场规模及结构

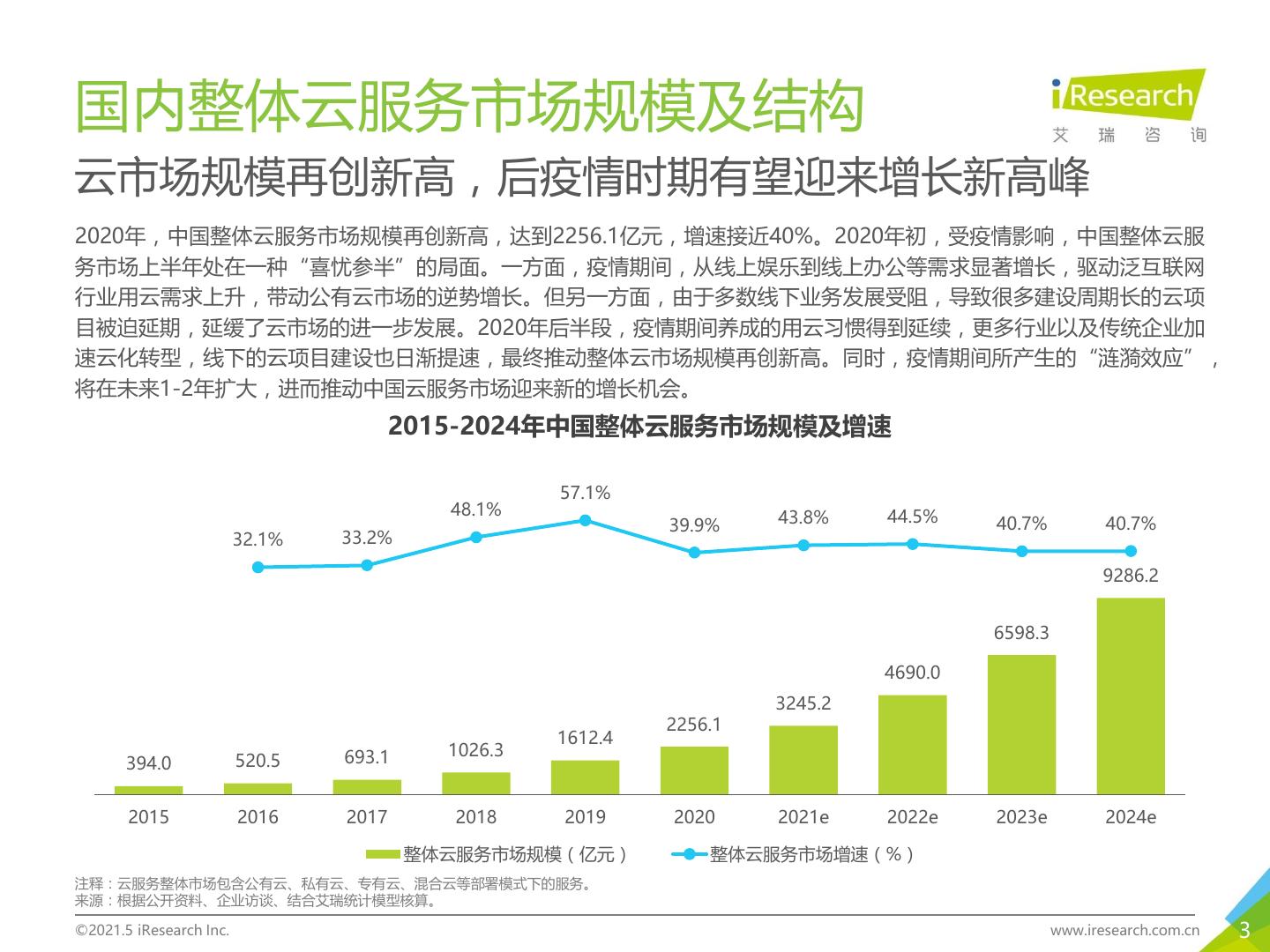

云市场规模再创新高,后疫情时期有望迎来增长新高峰

2020年 ,中国整体云服务市场规模再创新高 ,达到2256.1亿元 ,增速接近40%。 2020年初 ,受疫情影响 ,中国整体云服务市场上半年处在一种 “喜忧参半”的局面。一方面 ,疫情期间 ,从线上娱乐到线上办公等需求显著增长 ,驱动泛互联网 行业用云需求上升 ,带动公有云市场的逆势增长。 但另一方面 ,由于多数线下业务发展受阻 ,导致很多建设周期长的云项 目被迫延期 ,延缓了云市场的进一步发展。2020年后半段 ,疫情期间养成的用云习惯得到延续 ,更多行业以及传统企业加速云化转型 ,线下的云项目建设也日渐提速 ,最终推动整体云市场规模再创新高。 同时 ,疫情期间所产生的 “涟漪效应” , 将在未来1-2年扩大 ,进而推动中国云服务市场迎来新的增长机会。

展开查看详情

1 .中国基础云服务行业数据报告 2021年 海量行研报告免费读

2 .基础云服务行业市场追踪 1 基础云服务行业玩家洞察 2 附录 3 4 2

3 .国内整体云服务市场规模及结构 云市场规模再创新高,后疫情时期有望迎来增长新高峰 2020年,中国整体云服务市场规模再创新高,达到2256.1亿元,增速接近40%。2020年初,受疫情影响,中国整体云服 务市场上半年处在一种“喜忧参半”的局面。一方面,疫情期间,从线上娱乐到线上办公等需求显著增长,驱动泛互联网 行业用云需求上升,带动公有云市场的逆势增长。但另一方面,由于多数线下业务发展受阻,导致很多建设周期长的云项 目被迫延期,延缓了云市场的进一步发展。2020年后半段,疫情期间养成的用云习惯得到延续,更多行业以及传统企业加 速云化转型,线下的云项目建设也日渐提速,最终推动整体云市场规模再创新高。同时,疫情期间所产生的“涟漪效应”, 将在未来1-2年扩大,进而推动中国云服务市场迎来新的增长机会。 2015-2024年中国整体云服务市场规模及增速 57.1% 48.1% 43.8% 44.5% 39.9% 40.7% 40.7% 32.1% 33.2% 9286.2 6598.3 4690.0 3245.2 2256.1 1612.4 693.1 1026.3 394.0 520.5 2015 2016 2017 2018 2019 2020 2021e 2022e 2023e 2024e 整体云服务市场规模(亿元) 整体云服务市场增速(%) 注释:云服务整体市场包含公有云、私有云、专有云、混合云等部署模式下的服务。 来源:根据公开资料、企业访谈、结合艾瑞统计模型核算。 ©2021.5 iResearch Inc. www.iresearch.com.cn 3

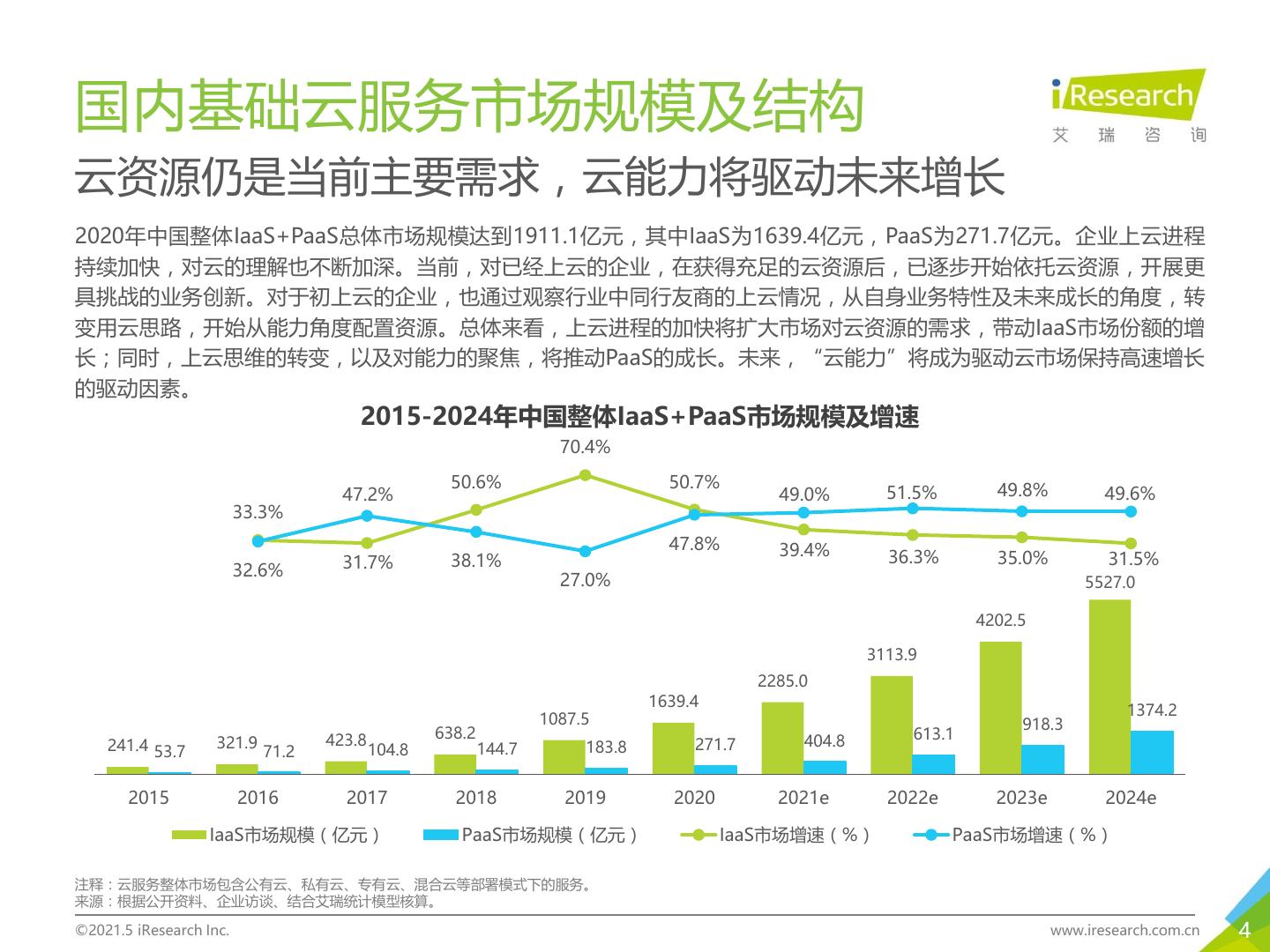

4 .国内基础云服务市场规模及结构 云资源仍是当前主要需求,云能力将驱动未来增长 2020年中国整体IaaS+PaaS总体市场规模达到1911.1亿元,其中IaaS为1639.4亿元,PaaS为271.7亿元。企业上云进程 持续加快,对云的理解也不断加深。当前,对已经上云的企业,在获得充足的云资源后,已逐步开始依托云资源,开展更 具挑战的业务创新。对于初上云的企业,也通过观察行业中同行友商的上云情况,从自身业务特性及未来成长的角度,转 变用云思路,开始从能力角度配置资源。总体来看,上云进程的加快将扩大市场对云资源的需求,带动IaaS市场份额的增 长;同时,上云思维的转变,以及对能力的聚焦,将推动PaaS的成长。未来,“云能力”将成为驱动云市场保持高速增长 的驱动因素。 2015-2024年中国整体IaaS+PaaS市场规模及增速 70.4% 50.6% 50.7% 49.8% 47.2% 49.0% 51.5% 49.6% 33.3% 47.8% 39.4% 31.7% 38.1% 36.3% 35.0% 31.5% 32.6% 27.0% 5527.0 4202.5 3113.9 2285.0 1639.4 1374.2 1087.5 918.3 423.8 638.2 404.8 613.1 241.4 53.7 321.9 104.8 144.7 183.8 271.7 71.2 2015 2016 2017 2018 2019 2020 2021e 2022e 2023e 2024e IaaS市场规模(亿元) PaaS市场规模(亿元) IaaS市场增速(%) PaaS市场增速(%) 注释:云服务整体市场包含公有云、私有云、专有云、混合云等部署模式下的服务。 来源:根据公开资料、企业访谈、结合艾瑞统计模型核算。 ©2021.5 iResearch Inc. www.iresearch.com.cn 4

5 .国内基础云服务市场规模及结构 公有云市场规模达到1500亿,将迎来新一轮增长机遇 当前,公有云服务仍占据云服务市场主导地位。疫情期间,音视频、短视频、互联网文娱产业流量增长迅速,发展加速, 进一步拉升对公有云资源的需求,带动公有云发展。后疫情时代,企业已养成的用云习惯和办公方式得以延续,疫情期间 建设放缓的线下云项目也陆续恢复建设。未来,疫情期间累积的云需求,将进一步释放。同时,随着上云企业日益提升对 云能力与企业业务创新能力结合的关注,更能支持大数据、人工智能等开发平台的公有云服务将获得长足的发展空间。 2015-2024年中国公有云服务市场规模及增速 80.9% 66.0% 58.9% 55.2% 48.3% 47.5% 46.8% 40.3% 39.5% 8008.0 5455.9 3699.9 2383.9 1500.3 1011.8 241.5 336.9 609.4 172.1 2015 2016 2017 2018 2019 2020 2021e 2022e 2023e 2024e 公有云服务市场规模(亿元) 公有云服务市场增速(%) 注释:1,包含IaaS、PaaS、SaaS等各层级云服务形式。2,包含混合云中的公有云部分。 来源:根据公开资料、企业访谈、结合艾瑞统计模型核算。 ©2021.5 iResearch Inc. www.iresearch.com.cn 5

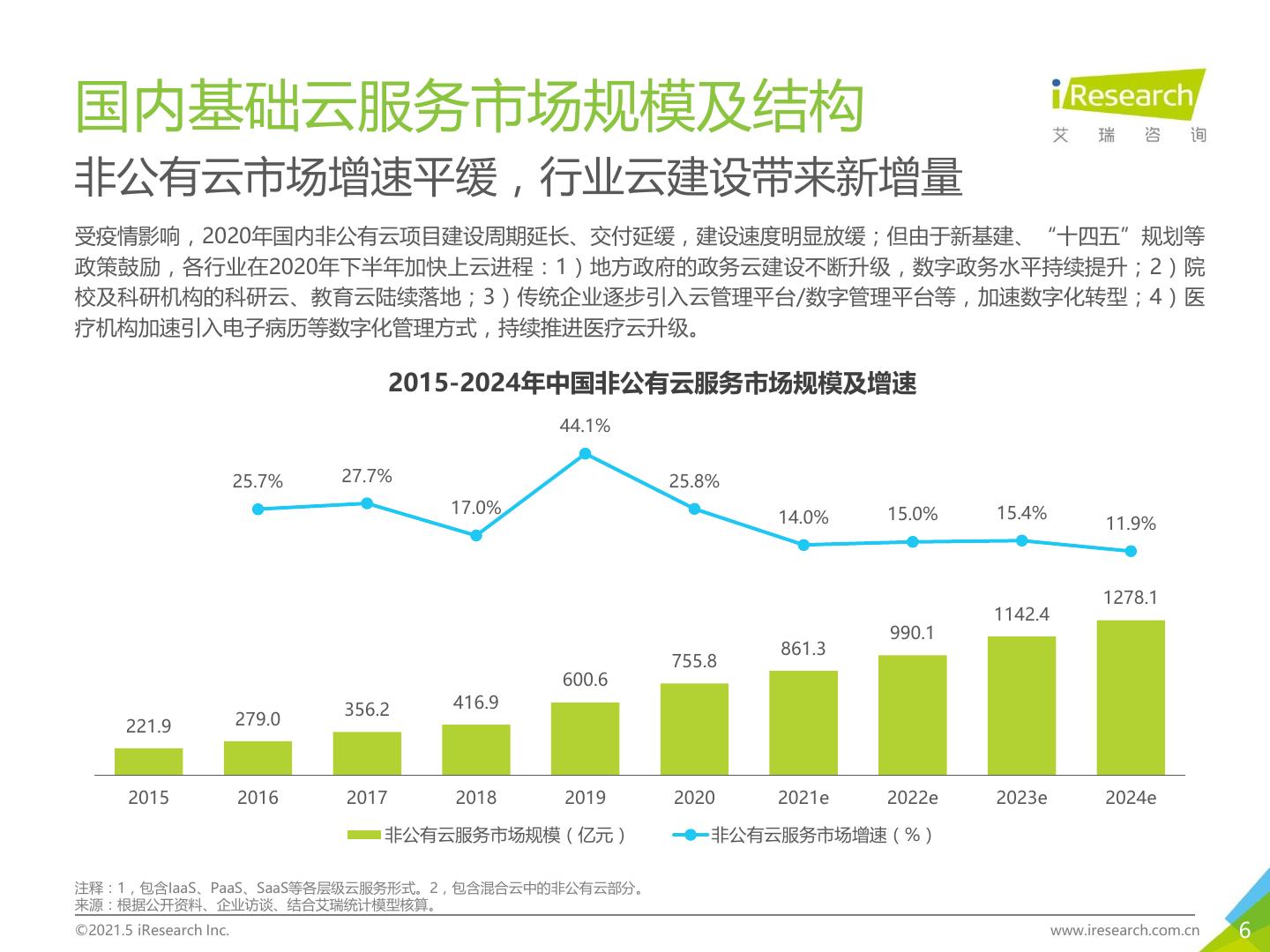

6 .国内基础云服务市场规模及结构 非公有云市场增速平缓,行业云建设带来新增量 受疫情影响,2020年国内非公有云项目建设周期延长、交付延缓,建设速度明显放缓;但由于新基建、“十四五”规划等 政策鼓励,各行业在2020年下半年加快上云进程:1)地方政府的政务云建设不断升级,数字政务水平持续提升;2)院 校及科研机构的科研云、教育云陆续落地;3)传统企业逐步引入云管理平台/数字管理平台等,加速数字化转型;4)医 疗机构加速引入电子病历等数字化管理方式,持续推进医疗云升级。 2015-2024年中国非公有云服务市场规模及增速 44.1% 25.7% 27.7% 25.8% 17.0% 15.0% 15.4% 14.0% 11.9% 1278.1 1142.4 990.1 861.3 755.8 600.6 356.2 416.9 221.9 279.0 2015 2016 2017 2018 2019 2020 2021e 2022e 2023e 2024e 非公有云服务市场规模(亿元) 非公有云服务市场增速(%) 注释:1,包含IaaS、PaaS、SaaS等各层级云服务形式。2,包含混合云中的非公有云部分。 来源:根据公开资料、企业访谈、结合艾瑞统计模型核算。 ©2021.5 iResearch Inc. www.iresearch.com.cn 6

7 .基础云服务行业市场追踪 1 基础云服务行业玩家洞察 2 附录 3 4 7

8 .国内基础云服务市场竞争格局 (1/3) 阿里云、腾讯云、华为云位列中国公有云IaaS市场前三甲 ➢ 2020年中国IaaS公有云市场集中度再次提升,CR5由2019年的73.9%进一步上升至2020年的76.3%。 ➢ 市场前5厂商的座次再次发生变更。其中,阿里云、腾讯云仍稳居IaaS公有云市场前两位。华为云依靠其高增长态势, 跃升至中国IaaS公有云市场的第三位。此外,天翼云和亚马逊云科技也在竞争焦灼的IaaS公有云市场,通过迅速拓展客 户类型,加速升级产品类型、服务内容等方式,巩固市场份额。 ➢ 当前,互联网类云厂商仍占据该市场主导,但IT背景厂商增速显著。未来,IaaS公有云市场的竞争将集中在:将通用性 IaaS资源与行业特性相结合;依托云资源,吸纳合作伙伴完善生态建设;维护行业头部客户的同时,关注中长尾客户需 求。 2020年中国IaaS公有云市场(仅国内市场)排名及份额 阿里云 2.1% 腾讯云 2.5% 华为云 3.3% 天翼云 3.7% 亚马逊云科技 38.5% 4.1% 金山云 5.1% 百度智能云 浪潮云 9.0% 京东云 UCloud Others 11.1% 12.7% 注释:1. 排名只包含综合性云厂商;2. 具体口径见本报告附录说明。 来源:结合公开资料、企业访谈、艾瑞咨询研究院自主研究及绘制。 ©2021.5 iResearch Inc. www.iresearch.com.cn 8

9 .国内基础云服务市场竞争格局 (2/3) PaaS效应或将改变IaaS+PaaS公有云市场“一超多强”格局 2020年中国IaaS+PaaS公有云市场格局相对稳定。从营收结构看,公有云市场收入仍以IaaS为主。因此,在IaaS公有云市 场中排名靠前的头部厂商,在IaaS+PaaS赛道中仍居于主导地位。不过,随着上云企业逐步开始聚焦云能力建设,在数据 库、大数据、人工智能等典型PaaS领域具有优势的综合性云厂商,依托其在PaaS领域的持续投入,通过先发优势抢占市 场份额,基于技术能力塑造差异化优势。因此,在该市场中,具备上述特质的云厂商其市场份额并没有被稀释,并有望在 未来更强调云资源及云能力协同发展的市场环境中,持续保持强竞争力和高增长态势。 2020年中国IaaS+PaaS公有云市场(仅国内市场)排名及份额 阿里云 2.0% 腾讯云 2.3% 华为云 3.1% 天翼云 3.7% 亚马逊云科技 38.7% 3.8% 金山云 百度智能云 6.0% 浪潮云 京东云 8.0% Azure Others 10.5% 12.6% 注释:1. 排名只包含综合性云厂商;2. 具体口径见本报告附录说明。 来源:结合公开资料、企业访谈、艾瑞咨询研究院自主研究及绘制。 ©2021.5 iResearch Inc. www.iresearch.com.cn 9

10 .国内基础云服务市场竞争格局 (3/3) 阿里云、亚马逊云科技、腾讯云在云出海市场表现优异 当前,中国IaaS/IaaS+PaaS公有云全球交付市场的主流厂商类型集中在互联网厂商、海外厂商和IT背景厂商三类。其中, 中国背景的综合性云厂商,主要是通过两种途径获取出海营收:1)围绕中资企业在海外的IT类基础设施建设,为其提供 配套云资源及云能力;2)服务中国企业的国际分部,针对互联网/影音/娱乐/游戏等企业业务推广需求,提供必要云技术 支持。而以亚马逊云科技为代表的海外厂商则依托其全球分布的基础设施,以及对不同地区云业务相关安全和合规要求的 深刻理解,借助背景及能力优势,为中国出海企业提供广泛的支持。此外,从出海地域看,虽然短期内受国际政治因素限 制,中国的云出海业务在欧美地区发展受阻,但在以基础设施建设输出为主的非洲及中东,以及网络经济发展紧随中国步 伐的东南亚地区,政策支持较强的“一带一路”沿线国家,是中国背景云厂商出海业务布局的重点。 2020年中国IaaS公有云全球交付市场 2020年中国IaaS+PaaS公有云全球 (含出海业务)排名及份额 交付市场(含出海业务)排名及份额 阿里云 3.8% 4.1% 阿里云 亚马逊云科技 亚马逊云科技 39.2% 腾讯云 36.7% 10.8% 腾讯云 10.9% 华为云 百度智能云 华为云 Others 百度智能云 12.6% Others 13.1% 26.0% 23.3% 注释:1. 排名只包含综合性云厂商;2. 具体口径见本报告附录说明。 注释:1. 排名只包含综合性云厂商;2. 具体口径见本报告附录说明。 来源:结合公开资料、企业访谈、艾瑞咨询研究院自主研究及绘制。 来源:结合公开资料、企业访谈、艾瑞咨询研究院自主研究及绘制. ©2021.5 iResearch Inc. www.iresearch.com.cn ©2021.5 iResearch Inc. www.iresearch.com.cn 10

11 .国内基础云服务市场集中度 IaaS公有云市场集中度日趋提升,居安思危方能强者恒强 中国IaaS公有云市场集中度持续提升,CR5市场份额占比已超过75%,CR10占比超过90%。较高的市场集中度反映出, 中国IaaS公有云行业作为典型的技术密集型、资金密集型产业,市场竞争的重点已不是新老玩家的较量,而是当前领先参 与者之间的博弈。其中,Top5厂商凭借兼具深度及广度的云产品类型,以及覆盖广泛的行业客户资源,提早确立了可观的 市场空间,而排名6-10位的玩家也通过“术业有专攻”的方式,通过准确的市场定位,发力所在优势行业,确立了差异化 竞争优势。但是,头部综合性云厂商间的竞争优势此消彼长,各厂商仍需居安思危。在数字经济背景下,为避免“掉队” 后痛定思痛,头部云厂商只能步步为营,更深刻地理解传统企业的数字化需求,更迅速地洞察企业数字化转型特点,聚焦 云产品和云技术升级,关注云伙伴以及云生态的建设,以保持强劲的市场竞争力以及可观的生存空间。 2018-2020年中国IaaS公有云市场 集中度变化 2020年 76.3% 2019年 73.9% 2018年 72.9% CR5 CR10 Others 来源:根据公开资料、企业访谈、艾瑞咨询研究院自主研究及绘制。 ©2021.5 iResearch Inc. www.iresearch.com.cn 11

12 .国内基础云服务行业结构(1/2) 泛互联网客户占公有云市场主导,中长尾客户需求获得关注 公有云市场的主要客户,集中在泛互联网行业,包括:电商、游戏、音视频、短视频、游戏等,占比接近50%。从客户规 模分析,当前泛互联网行业头部客户群体,呈现两种趋势:1)随着业务规模不断提升,公有云服务所带来的降本增效能 力,呈现边际效益递减趋势。因此,部分泛互联网行业头部客户从单纯使用公有云,转变为自建私有云、或采用混合云。 2)行业头部客户云支出规模庞大但增长有限,且与云厂商的合作关系较为固定,云服务商变更成本高。从营收贡献角度, 泛互联网行业客户云投入遵循“二八”法则,即少数的大型客户贡献大量收入。综上,当下大型互联网背景云厂商,在服 务泛互联网客户时,更多是“以质取胜”,并逐步通过合作伙伴,拓展其他行业客户。而对其他头部非互联网背景云厂商, 在聚焦行业客户的同时,更多是通过云市场和云生态,吸纳中长尾客户群体,切入泛互联网客户群体“以量变实现质变”。 2020年中国公有云市场行业结构 8.6% 6.5% 7.5% 49.5% 12.9% 15.0% 泛互联网 金融 政府 教育 医疗 其他 来源:根据公开资料、企业访谈、艾瑞咨询研究院自主研究及绘制。 ©2021.5 iResearch Inc. www.iresearch.com.cn 12

13 .国内基础云服务行业结构(2/2) 政府、金融领跑非公有云市场,多采用混合云和专有云模式 非公有云的客户分布以政府和金融业客户为主,两者合计占59.9%的比重。其次,为适应数字经济发展需要,逐步加速数 字化转型进程的诸多传统行业也正成为下一阶段的上云“生力军”。从部署模式分析,非公有云客户当前较少采用单一私 有云模式,更多部署为混合云和专有云。对政府和金融行业来说,一方面是为了满足灾备、合规的需要,另一方面,也希 望在保证涉密数据安全性的同时,能够通过引入公有云能力实现更多业务创新。而对其他传统行业而言,接入混合云或者 专有云,可以减少云项目建设周期以及云计算投入成本,从而快速实现业务上云,提升整体数字化效率。从上云重点分析, 非互联网行业已陆续完成云资源的引入,完成了“有没有云”的目标,下一阶段的重点将是引入大数据、人工智能等云能 力,考虑如何“用好云”。 2020年中国非公有云市场行业结构 9.5% 4.2% 8.8% 38.7% 17.6% 21.2% 政府 金融 工业 医疗 能源 其他 来源:根据公开资料、企业访谈、艾瑞咨询研究院自主研究及绘制 ©2021.5 iResearch Inc. www.iresearch.com.cn 13

14 .基础云服务行业市场追踪 1 基础云服务行业玩家洞察 2 附录 3 4 14

15 .附录-市场份额统计口径说明(1/2) 本报告所指“中国公有云IaaS市场份额”的口径详细界定如下: ➢ 产品范围界定:基础云服务厂商向其客户提供的基于云/虚拟化的通用计算、存储、网络资源与服务。 具体包括—— 1)计算服务:虚拟机、弹性计算、云主机、裸金属服务、GPU云服务器、FPGA云服务器、高性能计算 2)存储服务:对象存储、文件存储、块存储、表格存储、云硬盘 3)网络服务:宽带、CDN与加速、负载均衡、网关、VPN ➢ 部署模式界定:云服务基础设施由云服务厂商所有并管控,资源向所有客户开放共享。 ➢ 时间范围:2020年自然年全年 ➢ 地域范围:国内市场:前述口径下,厂商在中国内地市场(即不含港澳台地区)的营业收入,合同签订地点为中国内 地,合同签署方为中国内地企业法人/政府/事业单位,交付地点可位于中国内地区域。 出海市场:前述口径下,厂商在中国内地市场以外(含港澳台地区)的营业收入,合同签订地点为中国内 地或海外,合同签署方为中国内地企业法人/政府/事业单位,交付地点可位于中国内地以外区域 来源:艾瑞咨询研究院自主研究及绘制。 ©2021.5 iResearch Inc. www.iresearch.com.cn 15

16 .附录-市场份额统计口径说明(2/2) 本报告所指“中国公有云PaaS市场份额”的口径详细界定如下: ➢ 产品范围界定:云服务商向其客户提供的基于云的应用开发工具、开发技术、开发平台、开发环境。 具体包括—— 1)数据库:关系型数据库:支持/兼容MySQL、SQLServer、PostgreSQL数据库产品/数据库管理工具 非关系型数据库:支持/兼容MongoDB、Redis、Memcache的数据库产品/数据库管理工具 2)大数据:支持/兼容MapReduce及其生态的大数据计算/分析产品、流数据计算/分析产品 数据查询/搜索、数据仓库/数据湖 3)人工智能:器学习、语音技术(语音识别、语音合成、语音检测)、计算机视觉(人脸识别、人体识 别、字符识别、图像识别/搜索、内容审核/安全、自然语言理解(机器翻译、知识图谱) 4)云原生:容器服务(实例/镜像/编排/管理)、DevOps、微服务、Serverless(函数计算) 5)云视频:云直播、云点播、实时音视频、视频处理 6)云通信:即时通信、短信服务、语音服务 7)其他开发工具:消息队列 ➢ 部署模式界定:云服务基础设施由云服务厂商所有并管控,资源向所有客户开放共享。 ➢ 时间范围:2020年自然年全年 ➢ 地域范围:国内市场:前述口径下,厂商在中国内地市场(即不含港澳台地区)的营业收入,合同签订地点为中国内 地,合同签署方为中国内地企业法人/政府/事业单位,交付地点可位于中国内地区域。 出海市场:前述口径下,厂商在中国内地市场以外(含港澳台地区)的营业收入,合同签订地点为中国内 地或海外,合同签署方为中国内地企业法人/政府/事业单位,交付地点可位于中国内地以外区域。 来源:艾瑞咨询研究院自主研究及绘制。 ©2021.5 iResearch Inc. www.iresearch.com.cn 16

17 .艾瑞新经济产业研究解决方案 市 场 进 入 为企业提供市场进入机会扫描,可行性分析及路径规划 行业咨询 竞 争 策 略 为企业提供竞争策略制定,帮助企业构建长期竞争壁垒 IPO行业顾问 为企业提供上市招股书编撰及相关工作流程中的行业顾问服务 募 投 为企业提供融资、上市中的募投报告撰写及咨询服务 为投资机构提供拟投标的所在行业的基本面研究、标的项目的机会收益风险等方面的深 商业尽职调查 投资研究 度调查 为投资机构提供投后项目的跟踪评估,包括盈利能力、风险情况、行业竞对表现、未来 投后战略咨询 战略等方向。协助投资机构为投后项目公司的长期经营增长提供咨询服务 17

18 .关于艾瑞 艾瑞咨询是中国新经济与产业数字化洞察研究咨询服务领域的领导品牌,为客户提供专业的行业分析、数据洞察、市场研 究、战略咨询及数字化解决方案,助力客户提升认知水平、盈利能力和综合竞争力。 自2002年成立至今,累计发布超过3000份行业研究报告,在互联网、新经济领域的研究覆盖能力处于行业领先水平。 如今,艾瑞咨询一直致力于通过科技与数据手段,并结合外部数据、客户反馈数据、内部运营数据等全域数据的收集与分 析,提升客户的商业决策效率。并通过系统的数字产业、产业数据化研究及全面的供应商选择,帮助客户制定数字化战略 以及落地数字化解决方案,提升客户运营效率。 未来,艾瑞咨询将持续深耕商业决策服务领域,致力于成为解决商业决策问题的顶级服务机构。 联系我们 Contact Us 400 - 026 - 2099 ask@iresearch.com.cn 企 业 微 信 微信公众号 18

19 .法律声明 版权声明 本报告为艾瑞咨询制作,其版权归属艾瑞咨询,没有经过艾瑞咨询的书面许可,任何组织和个人不得以任何形式复制、传 播或输出中华人民共和国境外。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法 律法规以及有关国际公约的规定。 免责条款 本报告中行业数据及相关市场预测主要为公司研究员采用桌面研究、行业访谈、市场调查及其他研究方法,部分文字和数 据采集于公开信息,并且结合艾瑞监测产品数据,通过艾瑞统计预测模型估算获得;企业数据主要为访谈获得,艾瑞咨询 对该等信息的准确性、完整性或可靠性作尽最大努力的追求,但不作任何保证。在任何情况下,本报告中的信息或所表述 的观点均不构成任何建议。 本报告中发布的调研数据采用样本调研方法,其数据结果受到样本的影响。由于调研方法及样本的限制,调查资料收集范 围的限制,该数据仅代表调研时间和人群的基本状况,仅服务于当前的调研目的,为市场和客户提供基本参考。受研究方 法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。 19

20 .海量行研报告免费读

相关推荐

加关注

3秒后跳转登录页面

去登陆